飞鹤财报背后:一罐奶粉毛利率76%,你的奶粉钱花哪了?

奶粉的毛利究竟有多高,从数据来看,一些动辄几百元的奶粉出厂成本不到售价的30%。

很多妈妈相信“价高就意味着货好”、“贵有贵的道理”,所以她们在选购奶粉总是竭尽所能给孩子最好的。据艾媒咨询的数据显示,在婴幼儿以奶粉为主食的阶段,消费者购买的婴幼儿奶粉(以900g/罐为例)的价格低于200元的仅占19.7%,而近八成的消费者购买婴幼儿奶粉的价格处于200-400之间。

高端、高价、高营养的“三高”已经成为奶粉发展的趋势之一,而以奶粉为主营业务的企业近几年也获得了不错的发展业绩。

近日飞鹤披露了上市以来的首份业绩报告。财报显示,公司2019年全年实现营业收入137.22亿元,较上年同比增长32.0%;净利润为39.35亿元,同比增长75.5%。

财报显示,公司收入增长主要有三方面:一是因超高端星飞帆及超高端臻稚有机产品系列收益的增长带来的高端婴幼儿配方奶粉产品系列的收益增长;二是因集团品牌力上升导致的普通婴幼儿配方奶粉产品系列的收益增长;此外,其他乳制品(主要为成人奶粉)收益增长。

与业绩增长同步的是营销支出,飞鹤去年销售及经销开支38.5亿元,几乎赶上了去年的净利润。而这些营销成本最终会转嫁到消费者身上,那么我们掏钱买的奶粉里究竟有多少“真材实料”?

/01/

成本低毛利高

研发投入少

得益于今年飞鹤在高端产品上的布局及高端产品销售带动,2016年至2019年,飞鹤营收分别为37.24亿元、59亿元、103.92亿元和137.22亿元,三年平均复合增速为67%;净利润也从4.06亿元增长至39.35亿元。

其中,星飞帆和臻稚有机两个高端产品系列2019年贡献营收为94.1亿元,同比增长68.6%,占飞鹤当期总收入的68.6%,可以说是最大“功臣”。

这两个产品除了帮助飞鹤获得巨大的销售额,还为其利润增长贡献了独特的力量。据此前的招股书显示,星飞帆和臻稚有机两个系列产品毛利率高达76.3%和65.6%。如果我们以官网售价星飞帆3段700g装308元/罐和臻稚有机2段700g装378元/罐的价格计算,二者成本分别为73元和130元。

节点财经也从奶粉行业的从业者处获得了验证,以常见的800g装灌装奶粉为例,奶粉企业从奶农处采购鲜奶成本约为15-20元,加工制作成本在30-40元左右,如果需要特别添加配方元素(如铁元素、胡萝卜素)等则再需要增加10-20元的成本,以上为制造成本。此外企业还需要承担宣传、推广、物流等成本,一般为50元左右/罐。再加上企业自身需要留30%左右的利润,这样一来,一罐奶粉出厂的价格要达到150元上下。

随后奶粉会被送到全国总经销商手里,他们会占用10%-15%的毛利,基本上每罐要赚50元左右。省市级别的代理和经销商又要占15%-20%的毛利,也是每罐50元。到最后普通消费者去门店购买的时候,门店还要有30%的毛利,也就是每罐70-90块钱。这样一来,消费者最终拿到一罐奶粉的价格要在290元-300元左右。

如此看来,动辄数百元的奶粉实际成本可能只占到三成左右。除了飞鹤,同为奶粉企业的澳优和贝因美财报也显示,澳优2019年公司整体毛利率为52.5%,贝因美2019年三季度整体毛利率在51.7%左右。

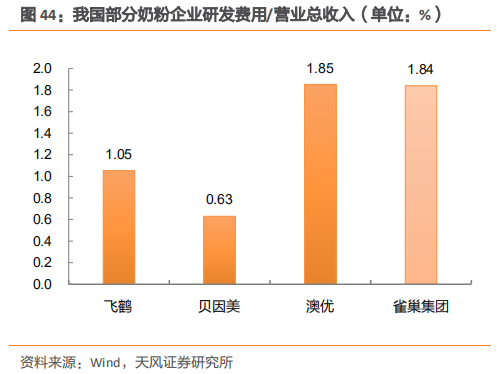

与这些公司高毛利形成鲜明对比的是,2019年飞鹤研发投入占营收比例为1.24%,贝因美2019年三季报显示研发费用占营收比更是低至0.64%。

图片来源:天风证券

天风证券在其研报中指出,飞鹤整体科研投入较少,研发能力也与国际品牌有一定差距。飞鹤及其他国产品牌未来在产品端存在的进步空间就是提高自身研发实力,研发带来更具价值的产品,产品品质将是核心竞争力。

/02/

销售成本同比上涨两成

经销商增速放缓

根据AC尼尔森的数据显示,截至2019年9月底飞鹤市占率为13.9%,成为中国市场第一的奶粉品牌。市占率的提升离不开近年来飞鹤在营销上的一系列操作。飞鹤重金邀请知名女星章子怡代言,并录制了多条视频广告在电视台播放。

进入2019年后飞鹤还在一二线城市投放了大量电梯广告、站台广告等,针对其广告投放策略,飞鹤相关负责人在回答节点财经(ID:jiedian2018)提问时回答称,“公司在广告投放上,追求精准且高效。公司积极发挥自身领先的渠道、产品和品牌优势,更好的拓展一二线城市市场。品牌方面,在发挥分众传媒庞大覆盖能力的同时,公司也将通过丰富的活动和面对面交流传递品牌价值,提供优质产品体验和服务。”

图片来源:飞鹤财报

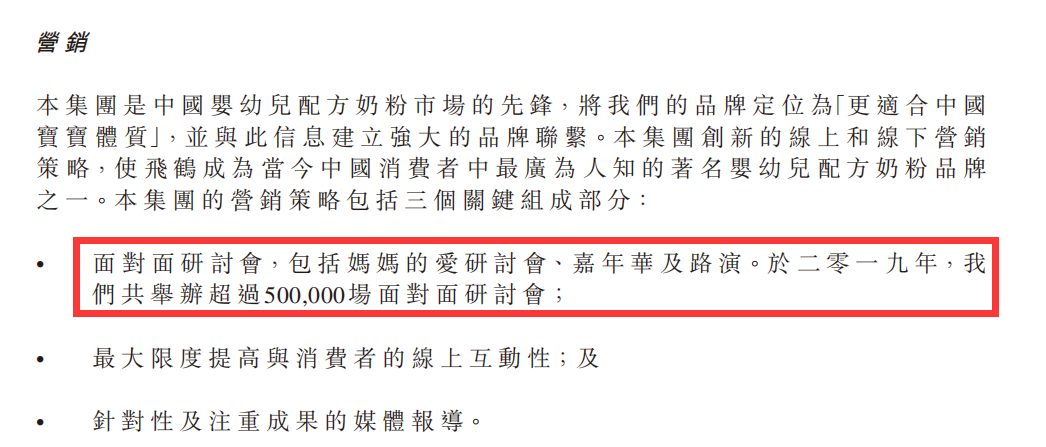

此外,飞鹤还热衷搞线下活动。据此前的招股书显示,飞鹤举办的面对面研讨会包括三种形式:一、“妈妈的爱”研讨会,免费向消费者提供有关怀孕和育儿方面的知识;二、在市场份额较低的地区举办嘉年华、小型和大型研讨活动,推广介绍产品;三、销售代表在小型和大型活动的娱乐“秀”休闲区设立摊位,向家长介绍产品等。而最新的财报中称飞鹤2019年全年举办了超50万场线下活动,这样算下来平均每天就有约1370场活动同时开启。

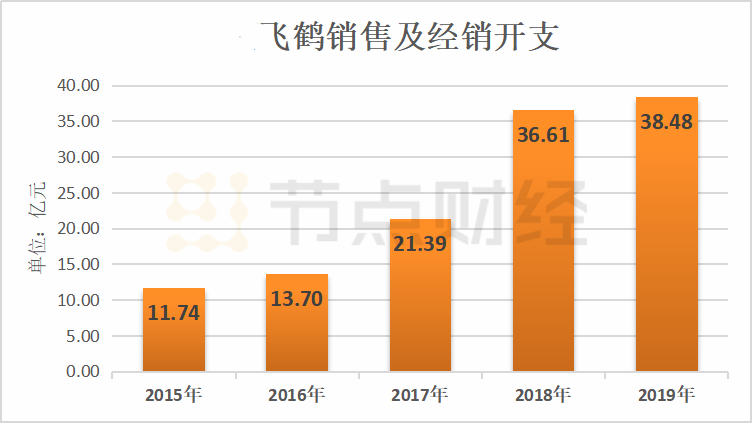

数据来源:飞鹤历年财报

如此大费周章的宣传,飞鹤销售成本也随之明显飙升,2019年飞鹤的销售成本为41.12亿元,同比2018年增长了21.9%。其中,销售及经销开支为38.48亿元,几乎和2019年的净利润39.35亿元持平。

此外,近年来飞鹤还大量扩张线下渠道,财报显示截至2019年底飞鹤的零售网点已经从2016年5.8万多个增加10.9万多个,年复合增长率超25%。通过经销商、零售商、零售门店产生的乳制品销售收益占总收益的91.3%。

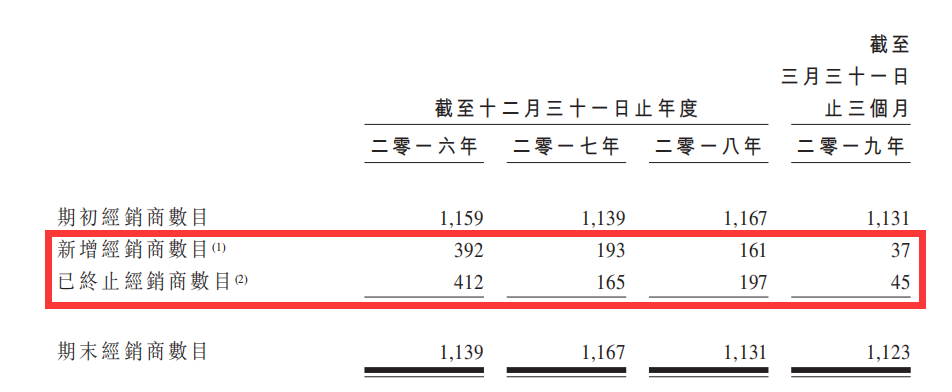

图片来源:飞鹤招股书

资料显示,飞鹤采取的是单层经销模式,在该模式下为了建立稳定忠诚的厂商关系,需要将大量的利润空间出让给各级经销商(一般为30%以上的毛利率),不过一旦经销商出现终止合作情况飞鹤可能直接丧失在该区域的用户话语权。飞鹤招股书中提到,2016年至2018年,与公司终止合作的经销商数量分别为412家、165家和197家,而同期新增经销商数目为392家、193家和161家,增长数量赶不上终止数量也在一定程度上反映出飞鹤在经销商拓展层面的捉襟见肘。

/03/

业绩大涨背后的天花板

飞鹤近年来的业绩大涨,离不开其在“下线市场”的份额贡献。

按零售价值估计,下线城市市场价值占整体市场半数以上,且近年来随着大众收入水平提高,下线市场具有极大增长潜力。下线城市市场的释放主要得利于2016年起我国实施的《婴幼儿配方乳粉产品配方注册管理办法》(业内称为“注册制”)。该办法实施以来,贴牌、代工和假洋牌逐渐被清,到2018年审核完成时品牌注册量从超2000个配方缩减到仅剩500余个,70%以上的奶粉品牌被淘汰。

根据欧睿数据显示,2016年中国奶粉行业销售额1224亿元,杂牌、贴牌等市占率20%,且集中在三线城市及以下。这部分市场被清出后,预计空出市场规模在150-200亿元之间,以飞鹤为代表的大型国内品牌恰好接手了这部分被出清的份额。

加之2016年进口税改、正面清单文件落地,外资配方奶粉入华销售需要通过审核,税改后“海淘”价格优势降低。2019年《国产婴幼儿配方乳粉提升行动方案》进一步明确力争将奶粉自给率提升到60%以上的目标。截至2018年底,国产奶粉的市场份额从2015年的31%上升到49%。

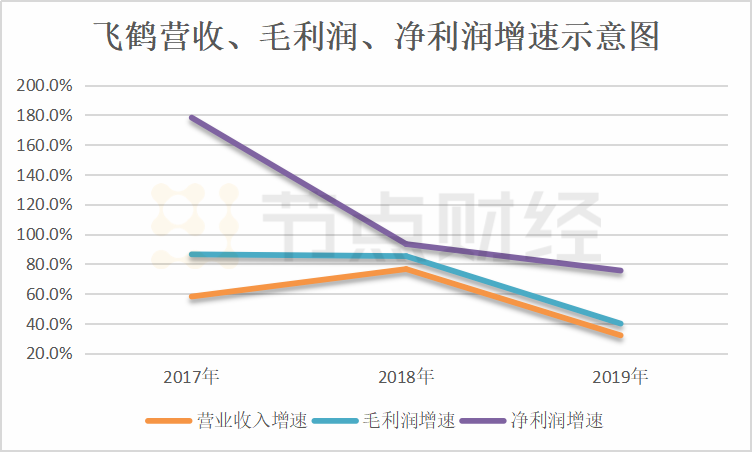

乘着政策“春风”的国内奶粉品牌虽然获得了长足的发展,但是飞鹤的增速却出现下滑,飞鹤2019年报显示其营收、毛利润、净利润增速均出现不同程度下滑。2017年至2019年,飞鹤营收同比增速分别为58.07%、76.52%、32.04%,毛利润同比增速分别为86.36%、85.18%、36.90%,净利润同比增速分别为178.24%、93.26%、75.47%。

数据来源:飞鹤历年财报

另外,国外品牌依旧把持了国内奶粉市场不小的市场份额,根据欧睿咨询数据,雀巢、达能、雅培、美赞臣和菲仕兰五大国外品牌仍占据我国奶粉市场份额超过40%。在品牌知名度上,国内品牌也有所欠缺,根据艾瑞咨询发布的《2019年中国婴幼儿奶粉市场研究与消费者洞察报告》显示,2019年中国婴幼儿奶粉品牌认可度TOP5分别是,雅培、雀巢、美赞臣、飞鹤、惠氏,其中四席是进口奶粉。天猫平台“双11”婴幼儿奶粉品牌TOP20中,飞鹤排在第五位,前面四名均为国外品牌。

不仅如此国外品牌还努力拓展下线城市,雀巢就多次提出下沉计划,包括2005年的“区域战略”,2009-2016年的“Go Deep计划”,2017年的“赢变2020战略”,并针对三四线城市推出真蕴品牌。2016年底,荷兰皇家菲仕兰就将欧洲销售的子母奶粉引入国内,主要针对下线城市或郊区市场。2017年,美赞臣在武汉、上海、天津、成都等多地设立新的区域分销中心,主抓这些城市并辐射周边地区。

除了在奶粉赛道布局外,国外品牌还重视其他领域产品的研发和销售。例如雀巢进行了集团架构重组,计划将惠氏推广到新市场,而中国区则重点发展辅食和成人营养品等业务,雅培和美赞臣则重点强调在中国推动医疗特殊营养品发展。

如此一来,摆在国内品牌面前的形式更加严峻,以飞鹤为首的品牌开始尝试“出海”。

2016年,飞鹤就启动了加拿大金斯顿工厂的项目。飞鹤表示,金斯顿厂房的设计年产能预期为20000吨牛奶婴幼儿配方奶粉产品及20000吨羊奶婴幼儿配方奶粉产品,而飞鹤将对该项目共投资3.3亿加元,项目将于2020年1月开始运营。

2017年,飞鹤以2800万美元收购美国第三大营养健康补充剂公司Vitamin World,该项目2018年收入占飞鹤的6.8%,2019年占飞鹤营收的4.2%。

2019年7月飞鹤招股书递交时,计划募集资金67亿元左右。在飞鹤的募资计划里,募集资金40%将用于偿还离岸债务,20%将用于支持潜在并购,10%用于加拿大金斯顿工厂的运营,10%用于研究和扩展海外婴幼儿奶粉配方以及营养补充品,5%用于拓展该公司收购的美国营养健康补充剂公司Vitamin World的业务,其余10%将用于市场推广以及一般运营资金。

从募资的分配方案来看,海外市场的布局和开发也是飞鹤的重头戏。不过,国外市场大多由国外奶粉巨头把持,飞鹤想在其中分一杯羹并不容易。再者,飞鹤的口号是“更适合中国宝宝体质”,如果到了海外,恐怕要“水土不服”了。

有行业分析师对节点财经(ID:jiedian2018)表示,在国外很多地区奶粉是像“基本医疗用品”一样的定位,因此会受到医疗体系、社会福利体系的严格管控,不太可能出现像国内这样的高利润情况。而且国内奶粉品牌多数靠渠道能力起家,对国外这种由C端用户倒逼的采购模式没有太多经验和优势。

飞鹤虽在四年前就已开始积极布局海外,但是最新的财报中并没有过多提及这一战略的成绩单,对海外工厂的描述也只有只言片语,目前尚无法获知其海外业务进展是否顺利。

/04/

总 结

根据国家统计局报告数据,经历了2016年出生人口1786万的二胎红利后,我国出生人口出现连续下滑趋势,2018年我国出生人口数为1523万人,预计到2023年这一数字将进一步下滑到1300万人左右。

新生儿的减少将直接影响奶粉行业的市场需求量。有数据显示,2019年我国奶粉市场销量预计下滑11%,销售额下降8%,其中,婴配一段奶粉销量下滑最大,个别企业为增加新客消费甚至推出一段婴配粉免费赠送活动。属于奶粉行业的“黄金十年”已经过去,未来将是对企业研发、营销、市场、客户体验等多维度的综合考量。

在市场规模逐渐萎缩的前提下,我们可预见的是部分企业增长将陷入停滞,竞争者之间以大吃小、以强吃弱等现象将出现,行业集中度进一步提高。在此基础上,以飞鹤为代表的国内奶粉企业还处于成长中,仍需持续加强品牌力和产品力,才能在日后的竞争中立于不败之地。

猜你喜欢

相关项目

约谈

约谈旅游古镇围炉茶下午茶

暂不融资- 约谈

- 约谈