泡泡玛特靠盲盒上市,资本呢

去年此时,一场新零售浪潮席卷市场,盲盒经济被更多人关注,并带动了更宽泛的潮玩市场一定程度的破圈,而背后,占据这一行业市场份额第一的企业泡泡玛特更成为当之无愧的弄潮儿。

一年后,泡泡玛特递交了招股书,准备赴港上市。成立于2010年的泡泡玛特,目前为止已完成八轮融资,前不久,还获得了超1亿美元的战略融资,上市后预计估值在40至50亿美金。

2017年1月25日,泡泡玛特就曾在新三板挂牌上市,据当时公告和此次招股书数据,泡泡玛特在2015年度、2016年1-5月营业收入分别为4537.53万元、2942.61万元,净利润分别为-1544.20万元、-2423.93万元。

到2017年-2019年,泡泡玛特收入从1.58亿元涨至16.8亿元,净利润从156万元涨至4.51亿元。年收入连续两年增长超过220%,净利润3年涨近300倍。毛利率在2017-2019年间也从47.6%增至65.8%,线下店铺净利率近30%。

按零售额计,2019年,泡泡玛特在中国潮流玩具零售市场排名第一,拥有8.5%的市场份额。凭借“盲盒包装IP赚钱,IP包装盲盒上市”的泡泡玛特打算让资本市场“入坑”。

被疫情“撞了一下腰”

急求线上新流量

招股书里的好成绩,归功于过去几年的加速成长。值得一提的是,泡泡玛特招股书仅披露截至2019年的业绩,将今年上半年计入“最后实际可行日期”内进行部分数据披露。

今年开年,泡泡玛特也没能躲过被疫情“撞了一下腰”。对于泡泡玛特来说,在运营成本没有降低,但线下销售受阻,收入减少的情况下,拿去年报表上市可能是最好选择。

招股书中提及,在生产端,泡泡玛特签约工厂的业务营运在今年春节后关闭,导致新品延迟推出。直到4月中旬,签约工厂才全数恢复营运。同时,产品物流及经销上的延迟,也一定程度影响了泡泡玛特线上销售渠道的经销能力。

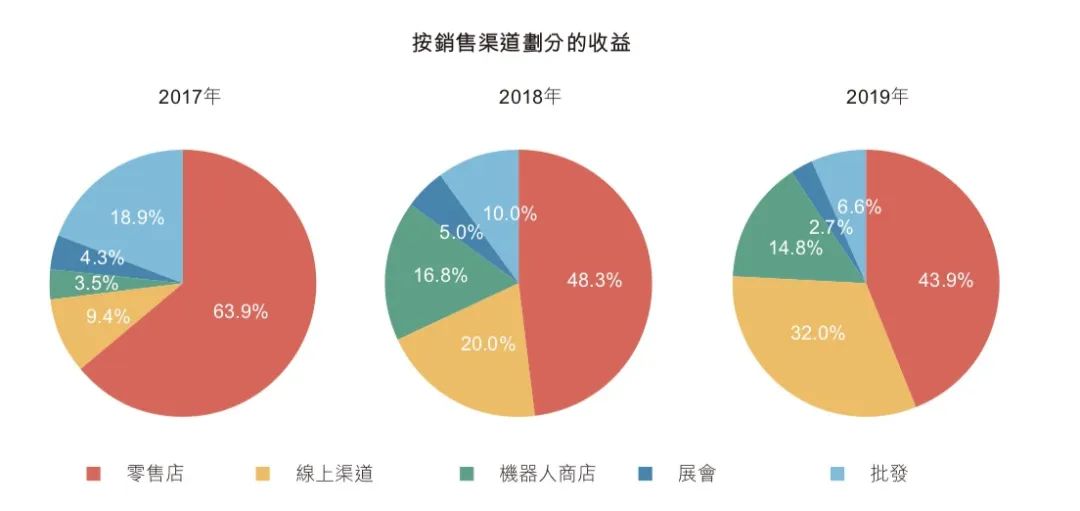

其次,线下销售环节受疫情影响更大。截至去年12月31日,泡泡玛特线下渠道主要位于全国33个一二线城市主流商圈的114家零售店,以及位于57个城市的825家机器人商店。此外,一年两度的潮流玩具展——北京国际潮玩展和上海国际潮玩展也是线下销售渠道之一。

在泡泡玛特的收入占比中,线下渠道收入占比超过一半。其中零售店与机器人商店收入占比达到58.7%,在2019年合计收入9.9亿元。但今年年初疫情影响下,全国线下零售门店关闭,消费者出行受限,给泡泡玛特也带来了冲击。

没有了线下流量,就需要依靠线上,而且去年年末至今,一些报道指出不少泡泡玛特的盲盒用户在退坑,因而线上新流量是泡泡玛特急需的。

近年来,泡泡玛特已经在努力开发线上渠道,不过天猫旗舰店、葩趣线上潮流玩具社区等渠道的主要作用还是通过存量用户变现,2019年,天猫旗舰店、泡泡抽盒机小程序、葩趣线上潮流玩具社区等线上渠道收入占32%,达到5.4亿元。

虽然这个收入占比已经表现不错,但更重要的是,泡泡玛特还需要不断纳入新流量,开拓增量市场。最“经济适用”的方式就是借助成熟的线上流量池。

于是泡泡玛特瞄准了抖音、B站等视频平台,关于“盲盒”话题的视频在抖音上已经超过20万个,累计播放次数超过30亿次,借势,泡泡玛特还在其官方抖音账号里植入将抽盒机。除了抖音,在不少短视频平台中,拆盲盒已经成为一个专门的内容品类,产生了不少活跃的“盲盒博主”。

线上内容延续着潮玩盲盒的热度,继续推动潮玩盲盒这类小众产品的破圈,消费人群扩大、渠道拓宽,但为什么会出现有人退坑,有人入坑的现象?这还得从泡泡玛特在收获现实收益、风口热度的背后,所暴露出的隐忧、引来的质疑说起。

盲盒失控与去盲盒化

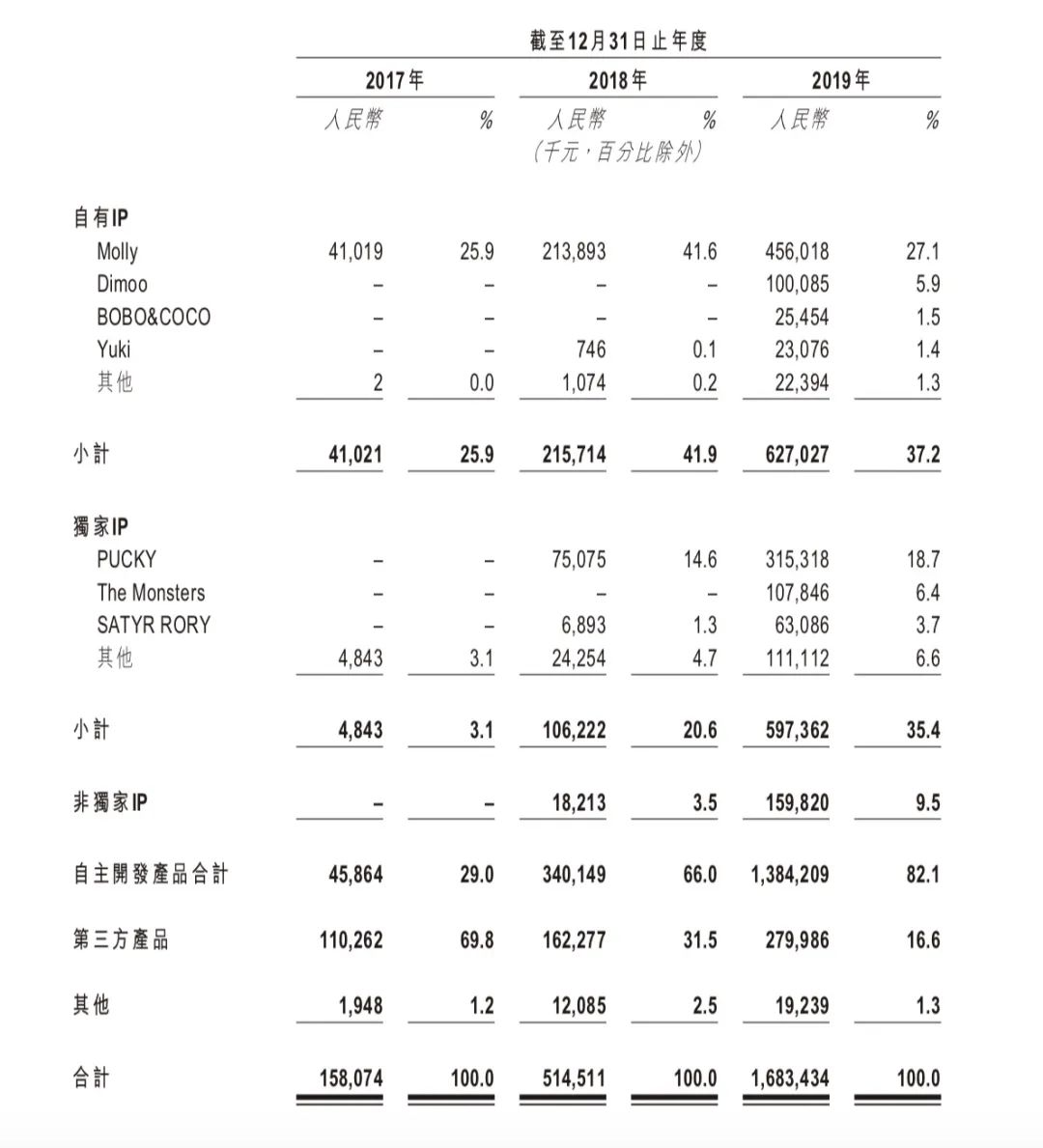

招股书中提及,2019年,泡泡玛特包括盲盒、手办等品类自主开发的产品贡献收入占比达到82.1%。

飞速发展的苗头,在泡泡玛特2016年推出molly系列盲盒的时候显现。即便产品不只有盲盒、对自己定位是潮流文化公司,但无法否认,在全部营收当中盲盒品类占比不小,泡泡玛特已经无法躲过与盲盒的捆绑,这次准备上市甚至还有了“盲盒第一股”的称号。

对于这一品类,泡泡玛特在招股书中也作了详细解释,盲盒是基于IP开发的产品,每个系列通常包含十二种不同的形象设计,其中包括一款特殊设计的“隐藏款”。同一系列中所有设计的盲盒包装相同,粉丝并不知道将获得哪个系列的具体设计。由于此不可预测性,盲盒增加了乐趣并增加重复购买。

泡泡玛特招股书显示,2019年,泡泡玛特注册会员的整体重复购买率达58%。

如今,盲盒无处不在,线下几乎每个商场都能看到零售门店,抑或无人贩售机,再到线上也能抽盲盒,像泡泡玛特就除了入驻淘宝等电商平台官方店,还推出了抽盲盒的小程序等等,甚至现在在不少视频app页面都植入了抽盲盒的入口。

虽然在新零售浪潮“教育下”,用娱乐玩法、场景体验包装产品,占领消费者心智的营销手法屡见不鲜,也无可非议。但盲盒机制包装下的产品正变得越来越繁杂、越来越偏离轨道。盲盒包装的不再只有玩具、日用杂物,还可能是食品饮品、是文具礼品,甚至还有盲盒逻辑被恶意商家利用,用作包装金额不等的人民币的现象,这已经走在法律边缘,构成了赌博。

去年,鞭牛士曾在《解密盲盒经济:年轻人到底能从盲盒中得到什么?》《潮玩成“硬通货”:大众产品正突围小众人群》两篇文章中提出,实际上盲盒是商家的一种营销包装方式,利用了消费者娱乐、好奇、投机、侥幸等心理,满足了消费者收藏、社交的需求和欲望,成为消费者的情感体验消费对象,并借此发展成为小众圈层的硬通货,甚至出现了二级市场和灰色地带。

去年12月11日,CCTV 2经济半小时节目中就指出了渐生的灰色风险。盲盒经济发生了变种,激发也利用了不少玩家的赌徒心理,变为赌博经济、博彩经济。

中国科学院金融研究所研究员王松奇在节目中解释:盲盒的前身是日本百货公司推出的福袋文化。但日本福袋的价格低于它的价值,消费者是普遍获益的,不具备赌博的土壤。而国内盲盒的价格则要远高于它的价值,消费者是普遍亏损的,赌博的嫌疑很大。

在潮玩盲盒市场,数量稀少的隐藏款设计产生的这种不对等高溢价现象多不胜数,形成了二级市场。比如泡泡玛特售卖的潘神形象“天使洛丽”系列隐藏款盲盒,在二手市场曾一度从59元被炒到2350元,涨近40倍。

的确有人认可,认为设计价值不能用市场价估量,可以理解这种高溢价,但也有人认为,本质上,这种设计存在可大规模复制性,在玩法上,隐藏款数量取决于商家,商家操作玩法带来的不确定性、消费者端信息高度不透明、不对等,再加上盲盒本身成瘾性的刺激,让消费群体亏损概率增大。

与此同时,盲盒热潮让更多人看到了这种高溢价,出现了一批从立“买够100个盲盒就收手”玩笑flag到“一夜花20万购买大批量盲盒”的投机人群,他们不是为其中的玩具形象付费,而是为利用盲盒潮玩,对愿意为高溢价付费的群体进行收割。

鞭牛士此前在《潮玩成“硬通货”:大众产品正突围小众人群》中也曾提及,潮玩盲盒俨然成为二级市场的硬通货,线上渠道更提供了这种便利。

二手购物平台闲鱼今年公布的官方数据显示,过去一年有30万盲盒玩家在其平台交易,每月发布的闲置盲盒数量较一年前增长320%,这之中就不乏投机倒把的炒作行为。

有玩家向鞭牛士透露,在二手市场,很多盲盒已经成了明盒,用户知道其中是什么产品,用二级市场的不对等价格交易。到这个时候,盲盒营销手法已经不重要,交易的关注重点在逐渐从产品本身转移到背后的溢价上面。

在二级市场形成规模的同时,对于泡泡玛特这类头部玩家的质疑产生,“是否有可能介入到其中搅动市场,行走在法律边缘?”、“潮玩盲盒很像一个虚拟货币,商家掌控着增发和流通。”

去年,泡泡玛特方面曾对此回应鞭牛士称,关注二级市场,因为这某种程度上体现了产品价值,有益产品推广,但同时表示并不会介入到二级市场中。

在失控的二级市场,潮玩盲盒的营销逻辑和娱乐玩法在失效,不少用户发现非隐藏限量款在闲鱼挂售已久但无人问津,因而逐步离场。

而在舆论场上,泡泡玛特也想要“去盲盒化”,一直强调自己的产品并非只有盲盒,还有比盲盒更贵更精致的手办,可拆卸组装、活动肢体的人偶BJD,以及吊牌、别针等各类衍生品。除了产品销售外,泡泡玛特还建立了覆盖潮流玩具全产业链的一体化平台,包括艺术家发掘、IP运营、消费者触达及潮流玩具文化的推广等等。

但却因为是盲盒打开了大众关注潮玩的窗户,盲盒品类也占据其不小的销售份额,泡泡玛特始终无法回避在舆论场上与盲盒捆绑,并因此放在争议中心。

招股书出现376次的IP

与单薄现实

在泡泡玛特400页的招股书里,IP这个词出现了376次。泡泡玛特强调,IP是其业务核心。

从时间上看,自2015年起,泡泡玛特的成长也伴随着IP概念在资本市场的兴起,泡泡玛特讲述的是怎样的IP故事?是真核心还是蹭热点?这也引起行业质疑。

泡泡玛特表示,目前其运营有85个IP,其中12个是自有IP,如Molly、Dimoo等;还有22个独家IP,如Pucky等;此外,还有51个非独家IP。基于此,泡泡玛特开发各种潮流玩具产品,这属于上文提到的泡泡玛特自主开发的产品,贡献来82.1%的收入。

而这些IP产品当中,最成功的无疑是自有IPMolly,同时,Molly也给泡泡玛特贡献了极大一部分收益。招股书数据显示,基于Molly形象自主开发的潮流玩具产品的销售额分别约占2017年、2018年及2019年总收益的26.3%、42.6%及27.4%。2019年,Molly产品产生的收益达到人民币4.56亿元。

但是,潮流文化产品的生命周期相对较短,需要不断更新,而消费者兴趣风向转变迅速,能否长期获得消费者青睐,取决于创新能力。把所有希望押注在一个IP上当然不是健康的发展模式。

泡泡玛特也在招股书中坦言“Molly对我们的销售表现至关重要。Molly潮流玩具产品销量的任何减少均可能对我们的收益及经营业绩产生不利影响......无法保证我们可以开发或物色可资比较的IP作为替代品,或新IP玩具的销量足以弥补Molly潮流玩具产品销量的减少。”

因而,近年来泡泡玛特也在努力培植新的IP形象,但收效甚微。

在2019年推出,并大力推进商业化,甚至帮助其与娃哈哈联名合作的另一个IP形象——Dimoo,在2019年收入了1亿多元,占比只有5.9%。其余如BoBo&CoCo以及Yuki这样的自有IP,收入占比不及2%。独家IP中只有Pucky占比较多,达到18.7%,收入3.15亿元。

在泡泡玛特急于创造新IP的路上还遭遇了负面影响,今年2月,泡泡玛特发售了新品AYLA动物时装系列,但随后有消费者指出,AYLA动物系列盲盒疑似抄袭知名娃社“DollChatueau”2017年的产品。最终泡泡玛特官方微博致歉,承认AYLA动物时装秀系列个别款式设计过程存在问题,与“DollChateau”产品设计相似,并表示将全渠道下架该系列产品,已售出的则退款并召回。

如果说是业务核心,这样的IP构成仍显单薄。此外,还存在IP开发与利用形态单一的问题。

IP的开发度、延展度也是IP价值的重要考量因素。以泡泡玛特商业化最成功的Molly为例,在其主要销售渠道,线下零售门店、机器人商店,线上天猫旗舰店内,可以看到,主要销售的品类依然不算丰富,仅有手办、盲盒、吊卡、徽章、场景小屋、充电线几种。

而这些IP衍生品带来的商业化价值和贡献有多少呢?泡泡玛特招股书中并没有详细提及。

如众所周知的IP大厂迪士尼,IP形象丰富且每个都有不少拥趸,产品中无论动画片、线下游乐场,还是毛绒玩具、服饰等衍生品都不乏受众,光靠米老鼠形象就打造出200多种周边、线下乐园60%收益来自IP形象衍生品销售。

但泡泡玛特受众更多聚集在潮玩盲盒这些初始品类上,虽然泡泡玛特也在配合IP形象在打造动画短片、周边、线下展等,还积极推动Molly等形象的商业化联名合作,如与伊利、德芙推出联名产品等。但这些目前尚未产生足够大的IP合力效应和商业价值,上述衍生品类的丰富,很大程度上,仍处于为原有产品推广和营销服务的阶段。

但泡泡玛特坚持讲IP故事,希望能够成为全球领先的潮流文化娱乐公司,泡泡玛特CEO王宁曾表示也许再给5年时间,泡泡玛特会成为国内最像迪士尼的一家公司,拥有很多有价值IP并进行商业化。

在中国泛娱乐市场,迪士尼是标杆一样的存在,前有华谊兄弟、万达,手握IP开拓线下乐园、衍生品等生意,但均以失败告终。但即便如此,以迪士尼为梦想的公司仍前赴后继讲着IP故事。

这投射出一个大环境下的现实问题,国内IP市场前景巨大,但没有形成长时间积淀的稳固基础,IP资源仍然处于单一形态的开发利用,追求短期利益,虽然近年来有令人欣喜的动漫、游戏IP出现,如《哪吒之魔童降世》等等,但与其他国家如美国、日本相比,IP产业发展仍显滞后。在引发产业联动上依然力有不逮。

泡泡玛特任重道远,那么,资本市场究竟会成为它梦想的助推者,还是买单人呢?