2021中国游戏展望:谁会向游戏大鳄开炮

2020年元旦后的第一个工作日,周四,两天前武汉发现不明原因肺炎,但雪球社区的球友们,还沉浸在A股游戏板块开门红的大盘涨势之中。

顺网、掌趣一字涨停,完美、世纪华通紧随其后,“云游戏”的概念利好,以及“版权风云”的尘埃落定,激发着国内游戏业者的想象力,所有人都期待着新一个黄金十年的开启。

12个月之后,2020年的最后一天,苹果应用商店单日下架了4万款左右游戏应用,给“只有更坏”的庚子年画上了一个惊叹号作为结束。

2021的“牛”转乾坤还未到来,元旦假期首日,腾讯和华为又贡献了一场“变脸”表演。“南山必胜客”和“龙岗无敌手”不愧宗师身段,甫一交手便化干戈为玉帛。

身形交错间,也揭开了游戏厂商和手机渠道之间,多年纠葛的一角,旧疤未好又添新伤。

2020高开低走的游戏行业能否在2021触底反弹,还让人来不及期待;新的互联网巨头跨圈介入,细分领域独立小厂的强势崛起,已然让腾讯、网易统治多年的金字塔格局,恍惚间出现了那么一丝松动。

2021的游戏行业风云,哪些因素会成为推动洗牌的变量?

01、版号指向,精品之路

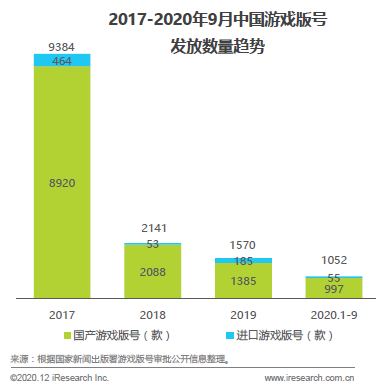

苹果应用商店下架中国区游戏产品,早已不是太阳底下的新鲜事。一年之内连下3道“最后通牒”,仍没能打消国内开发者的侥幸心理,也源于苹果对4年前便开始实施的新政无所作为。

自2016年7月1日起,应彼时分管出版的广电总局要求:国内所有游戏产品,正式运营必须取得审核通过的版号,已上线的企业则拥有3个月的缓冲期。

然而与官方规定的3个月缓冲期不同,苹果似乎是把时间单位看成了年,直到2020年8月初,才开始大规模下架无版号游戏。

早在2018年的7月31日,央视就在《新闻进行时》栏目中,以“苹果官方应用商店管理存在漏洞”为主题,进行了长达半个多小时的专题报道。

同日的新华社微信公众号,也发布了名为《黄、赌、药都敢发!苹果,你怎么连这样的事都不管?》的文章。

后知后觉的苹果终于开始管了,轮到国内游戏厂商开始叫苦不迭。

有相关数据统计显示,在这次被“清洗”的近4万款游戏应用中,还有700多家拥有版号却被“误杀”的企业。与业内人士沟通后得知,原因可能在于开发者提交的信息材料不符合苹果后台的全新规范。

宁可错杀也不放过的苹果,吐出了一度承担违规风险,也不肯放弃的渠道分成。背后的逻辑之一,肯定是上层监管意志的力度在持续加大。

2018年的国务院机构改革中,国家新闻出版总署被划归中宣部,游戏版号的申请工作也从3月份开始暂停。

国内游戏行业进入了长达9个月的“版号寒冬”,而当时韩国蓝洞旗下的“吃鸡”产品《PUBG》正火爆全球,在腾讯艰难挑翻网易拿下代理权后,却迟迟不能正式上线运营,损失惨重。

寒冬中,黑市上的版号交易被炒作到30到40万元一个,更催生出代理申请、授权运营等或真或假的偏门行当。一时之间游戏圈内风声鹤唳、草木皆兵,业内朋友圈隔三差五,就会出现一个上当受骗被拉黑的寻人启事。

好在黎明终会到来,随着国家新闻出版总署上线官方服务网站,版号申请的流程和规则也逐渐清晰、透明,行业玩家们也在新的节奏中试图找寻先机。

对比2018年以后的审批数据可以发现,总量控制、未成年人保护、内容审核、付费模式等,是游戏版号在审批时重点考察的几个要素。

传统“油腻的师姐”类型的角色扮演游戏,以及“杀人推塔”类型的对战竞技游戏,或多或少都在红线的边缘反复试探。

洗牌的机会就此诞生,且被一个外来者抓住了。

字节跳动带着轻度休闲游戏和IAA(In-App Advertisement)模式杀了进来,并迅速占据一席之地。

轻度休闲游戏一般玩法简单、内容简洁,变现也是依靠内置广告,省略了付费模块,在版号审批的环节上就大大节省了时间。

碎片化时间、点击+滑动操作的低门槛,较弱的付费设计,成了快节奏生活模式下的减压优选,在用户层面也迎合了市场趋势。

再加上自家短视频和资讯平台精准的买量优势,字节跳动不可不谓占齐了天时地利人和。拔下山头后顺势推出Ohayoo发行平台,与巨量旗下的广告投放穿山甲平台双剑合璧,字节快速升维,在行业里构建起壁垒。

信息爆炸的年代,机遇永远都是稍纵即逝。一个品类游戏的爆款出现,日趋工业化的游戏行业便能快速跟风复制,MOBA、卡牌、“吃鸡”、自走棋,无一不是如此。但最终存活下来的,永远是在精品化路上走的最远的那一家。

字节抓住了轻度休闲的机会,但玩家们的“贪婪”永远不会得到满足。碎片化时间有效利用,重度体验也有足够内容的轻重结合类型的精品化游戏,才是能够满足玩家“我全都要”胃口的终极武器。

2021的游戏市场上,既要符合监管层面的方针政策,又要靠产品有效占据玩家更多的娱乐时间,每个厂商都要拿出铁杵磨针的精品化耐心才行。

02、渠道多元,争夺垂直

开年的华为、腾讯“德比之战”仅维持了不到24个小时,让假期里的吃瓜群众看了个寂寞。

知情人士透露,游戏内的付费,厂商与渠道分成比例是双方争执的焦点。与早期PC端、网页端的游戏不同,移动手游诞生之初便与手机渠道绑定在了一起。

第一个对国内游戏厂商进行渠道教育的,自然是既成熟又封闭的苹果iOS系统。对品牌手机忠实依赖的用户,会天然地在闭环应用商店内满足各类需求,包括游戏。当然这也经历过iPhone5上市前的“越狱”阵痛期,但从那时起,手机应用商店便成了手游发行不可或缺的主流渠道。

反观另一边的安卓阵营,在被Google收购后,由于退出中国市场,国内用户并不能顺畅使用谷歌应用商店。豌豆荚、百度、91等手机助手平台成了移动手游安卓版本发行的上上之选。

直到国产手机品牌发育成熟的2014年,现在还幸存的华为、OPPO、vivo、魅族,与昨日黄花的金立、酷派、联想,共同成立了硬核联盟。再加上粉丝经济起家的小米,手机品牌垂直应用商店几乎垄断了手游发行渠道的半壁江山。

这种近乎卡特尔垄断形式的联盟定下了与游戏厂商五五分成的利润协定,甚至比苹果应用商店的32%抽成还要高出不少。

只能说天下游戏厂商苦手机渠道久矣,今将举大计。

举大计并不是一时心血来潮,市场条件其实早露端倪,那就是买量模式在手游发行中的占比份额,已经超越了厂商与手机渠道的联运模式。

不只是国内手机渠道祸起萧墙,海外的苹果应用商店也是麻烦缠身。引以为傲的生态闭环,一直以来就被行业链条上的各方质疑为垄断行为,诉讼官司不断。“吃鸡”游戏新贵《堡垒之夜》的厂商EPIC,也直接加入了绕开苹果商店的支付渠道。

更不用提最近流行的休闲游戏和IAA模式,免费下载更无内购元素,广告展现的变现方式,让苹果想要分润抽成也无从下手,近日的“大清洗”背后也必有相关原因。

买量模式的兴起,离不开近几年以头条系为代表的短视频、资讯、社交等移动平台,大规模的用户渗透。

虽然通过平台买量精准获取的用户,仍然绕不开苹果商店的分成,但安卓系统安装包的直接下载,成了推翻硬核联盟这座大山的决定性因素。

除了字节的入局,拥有高度标签化、粘性大的垂直社区,成了第二类动摇现有行业格局的最佳对象,B站和TapTap就是其中的翘楚。

TapTap的母公司心动游戏就在华为、腾讯的大战之后创下股价新高,而自诩为弹幕视频平台的B站,一季又一季的财报披露,来自游戏业务的营收居高不下。

B站拥有国内最大规模的二次元群体用户,亚文化小众圈子的忠诚度、ARPU值都远高于市场平均水平。与二次元类型游戏厂商的联运营收,成为支撑其上市财报的底气。

显然不愿止步于渠道的B站,在二次元游戏领域的优势地位确立后,开始涉足独立游戏的出品、营销、发行和运营。

游戏类型涵盖到RPG、AVG、音乐、养成、策略等等,不变的核心是依靠视频社区用户的二次创作和口碑传播,精准定位、快速收割,自成一套别家很难模仿的流派。

作为行业龙头的腾讯、网易,也并非坐吃山空、无动于衷。腾讯的心悦会员和网易的爱玩社区,都力图在自家产品矩阵下构建起一个玩家生态社区,但都力有不逮。

在买量平台超越联运模式之后,下一个争夺渠道桂冠的只能是垂直社区。巨头们纵使有钱有人,经营社区靠的却不是冷冰冰的资本公式,而是经营者与小众用户零距离的贴近,触达痛点的需求解决,以及情感上的共鸣。

或许控股收购能够解决腾讯、网易一时的焦虑,但玩家的深层次需求单靠一串串大数据远不能完美诠释。在B站破圈,众口难调之后,Z世代的下一代又会流向哪个社区,能写出答案的绝不在行业头部。

因为巨头们的多点开花,终究是比不了尖刀战法,在布局下一世代云游戏技术的方向上,他们同样遭遇了对手。

03、云端落地,搭建底层

云游戏是以云计算为基础的游戏方式,本质上为交互性的在线视频流。

在云游戏的运行模式下,游戏在云端服务器上运行,并将渲染完毕的游戏画面或指令压缩后,通过网络传送给玩家,玩家再通过输入设备进行操控指令的上传,实现内容的交互。

在游戏经历了电视主机、PC客户端、网页、手机等平台更迭后,终于要一步登天,在云端服务器上与玩家实现即时的互动。

不同于以往的平台革命,新生代挤压旧势力,玩家们跟随着便利性、高性能等核心指标,在各个平台间疲于奔命,云游戏技术将要实现的是游戏跨平台的统一。

无论是电视、电脑、平板还是手机,亦或是未来其他智能设备,只要拥有显示和输入模块,且能够联网,玩家就能随心所欲地体验云服务器上的游戏,并且不会受到性能的限制。

一边是玩家体验的大幅上升,另一边产业的固有链条也会得到改写。

游戏厂商的开发者不必再为多平台发行的适配工作重复劳动,监管部门也可以在云端直接对游戏内容进行即时的审核和整改。产业端的工作简化降低了成本,带来的就是市场端利润空间的提高。

而云游戏目前主流的商业化模式是按时间收取玩家的平台订阅费用,一经订阅就可以畅玩平台云端上现有的任何游戏内容。如此多赢的模式成为游戏行业重兵布局之地,也就不足为奇了。

Google旗下的Stadia平台是全球范围内走在前列的云游戏服务平台,前不久发布的3A大作《赛博朋克2077》也可以在其会员服务中流畅体验。

具体影响玩家感受的就是网络带宽和显示设备的质量,前者对于5G先行的国内用户来说阻碍不大,后者的上下限则取决于用户自己的选择。

回到国内游戏厂商们的布局,除了腾讯、网易的探路先锋,依靠视频流的本质特性,斗鱼和虎牙也早早开启了直播+云游戏的模式尝试。

掌握了攸关云游戏核心要素——网络带宽的三大电信运营商,移动、联通、电信也相继发布旗下的云游戏品牌咪咕快游、沃畅游、天翼云游戏。

游戏厂商在云游戏的探索之路上,占据主动的自然是旗下的内容先发优势;而直播平台在培养体验优化产品的种子用户方面,有着稳定的来源;电信运营商们则会在早已沉淀多年的家庭客厅场景上抢先落地。

巨头们看上的蓝海,自然少不了腰尾部企业的关注,大量中小工作室转型云游戏的开发,也就给了引擎公司将服务“云化”的机会。Unity在跟谷歌宣布合作不久之后,高管也曾对行业喊话:愿意扮演好游戏公司云服务化中台的角色。

参考过往新技术带来的新平台革命,底层基础设施的搭建至关重要。从彩色大屏电视到家庭个人电脑,从网页浏览提速到智能手机普及,都遵循这一规律。云游戏的落地需要云端信号传输技术的进一步成熟,这是游戏行业必须耐心等待的一环。

技术能够满足基本的玩家体验后,游戏内容则是任何一个游戏平台必须面对的问题。目前国内外在运营的云游戏服务平台还只是在把存量游戏进行“上云”,针对云游戏特点的原生游戏还未诞生出精品。

这既是行业巨头需要着力的方向,也是中小企业弯道超车的机会,最终花落谁家,还需玩家们来盖棺定论。

可以预见,云游戏商业化的加速到来,对国内游戏行业的格局势必会造成不小的冲击。

04、尾声

即使在资本的加持下,国内游戏行业的集中度日趋提高,但翻涌的行业浪潮中仍能不断涌现出成长速度惊人的新兵。

莉莉丝的海外战略成功上岸,米哈游的二次元市场深耕更是不把渠道商放在眼里,鹰角的原创IP让拥有国内最大资源库的腾讯也惊出冷汗,叠纸的女性用户付费数据也让网易的氪金头牌《阴阳师》汗颜。

游戏被称为第九艺术,也一直体现着人类想象力和创造力的极限。国内游戏行业起步晚于西方,却厚积薄发、后来居上,在移动游戏领域力压全球。

一方面是大鳄与虾米的存量市场之争,另一方面是下一个世代行业革命的引领,国内游戏行业的洗牌,不仅是在2021,每时每刻都在发生。