虾米黄了,下一个会是网易云吗

“为什么网易云(音乐)现在已经沦落到给Q音的活动卖票了?”

3月6日晚,网易云音乐官方微博发布“地下8英里”海报卖票信息,海报上有着赤裸裸的“QQ音乐”字样。“直播权被QQ音乐拿走,还给QQ音乐卖票,网易云音乐官微神操作简直猜不透”……毫不意外的,这则微博下顿时骂声一片,网易云音乐随即删除了卖票信息。

几年前,网易云音乐从理想出发,吸引着一批有粘性的用户群体,并因此立足。评论有趣,注重用户体验是其身上强有力标签。

现在,网易云音乐有的是会员,是广告,是明星,是K歌与视频。当下的QQ音乐对外所呈现的样貌也是如此。但在它的商业化想更进一步时,这些用户成为了某种意义上的阻碍——他们对网易云的这一转变反应更为激烈,对这种类QQ音乐式的发展也更为厌恶。

但厌恶也好,仍然自视清高也罢,现在的网易云音乐却颓势难掩。近来,消息称,其高管变动频繁,网易云音乐市场副总裁李茵已于2月离职,网易云音乐CEO朱一闻在2020年底被“内部降级”,实际业务由网易CEO丁磊掌管。

2013年面市,如今八岁的网易云音乐,似乎陷入了“8字劫”:维持在8亿、不再增长的用户数;进展不顺的商业化开始于2018年,那时也是它失去周杰伦、在版权上败阵的时候;如今让用户出离愤怒的“地下8英里”失误……

走歪的社区

被曝离职的网易云音乐市场副总裁李茵,频繁出现在公众面前时还是2017年3月。那一年,网易云从歌曲评论中选择出一些话语在杭州地铁做了一次成功的营销,引发全网关注。那次的幕后操盘手就是李茵。

彼时,网易云音乐还不是“网抑云”,人们还能够为各种伤情悲情的故事、话语触动。那一年,是网易云音乐的营销大年,除了包地铁、包专机,还有与农夫山泉的联合推出的限量款乐瓶——一条又一条乐评,成为了网易云音乐向外触达更多用户、更大世界的强有力工具。

也就是在那一年,网易云音乐宣布完成第一轮7.5亿元融资,用户数接连突破3亿、4亿。是营销助推融资,还是融资助推营销,这是一个类似“先有鸡还是先有蛋”的无解话题,但无论是营销还是融资,都得益于那时网易云音乐独特的音乐平台属性,即社区及由此产生的大量乐评。

“乐评作为网易云音乐的核心功能,是我们在传播中非常重视的内容。”李茵如此解释杭州地铁营销,“有一天晚上,我刷了一个多小时的乐评,在被感动到的时候,‘乐评专列’的点子也就出来了。”

社区属性,是网易云音乐基因中天然具备的。此次高管变动中涉及的另一个人朱一闻,是网易云音乐产品的研发负责人,2012年7月被丁磊点名参与创办网易云音乐时,他负责的社区产品“梦幻人生”刚刚被叫停。

互联网对某个行业改造的美妙之处,就在于其往往能够以局外人的身份颠覆原有的格局,而不再遵从原有的产业逻辑,朱一闻团队开发网易云音乐时正是如此。

当时在线音乐市场仍然被盗版充斥,用户听的80%都是本地音乐,音乐平台对他们的意义是下歌的工具,而非日常必需。那时,QQ音乐提出要打击盗版,做正版音乐,推动音乐付费。

从0开始的网易云音乐显然不能跟财大气粗的QQ音乐比,也不会走这种版权路径。从产品经理角度,朱一闻首先想到的就是做社区,让用户在这里以音乐交友。2013年网易云上线时,以可以供其他人收藏、评论的“歌单”代替了“曲库”,把评论放在最显眼的入口。

这奠定了网易云社区和UGC内容平台的基础,每个歌曲下一条又一条的内容最终也反馈到网易云上,成为助推它“破圈”为更多用户认知乃至进行乐评营销的保障。

但越来越多的用户,不断的“破圈”也成为影响网易云社区机制发展的“毒药”。2017-2019年的三年间,网易云音乐进行了每年一轮的融资,分别是A轮、B轮、B+轮,融资金额也从7.5亿人民币增长到6亿美元、7亿美元。

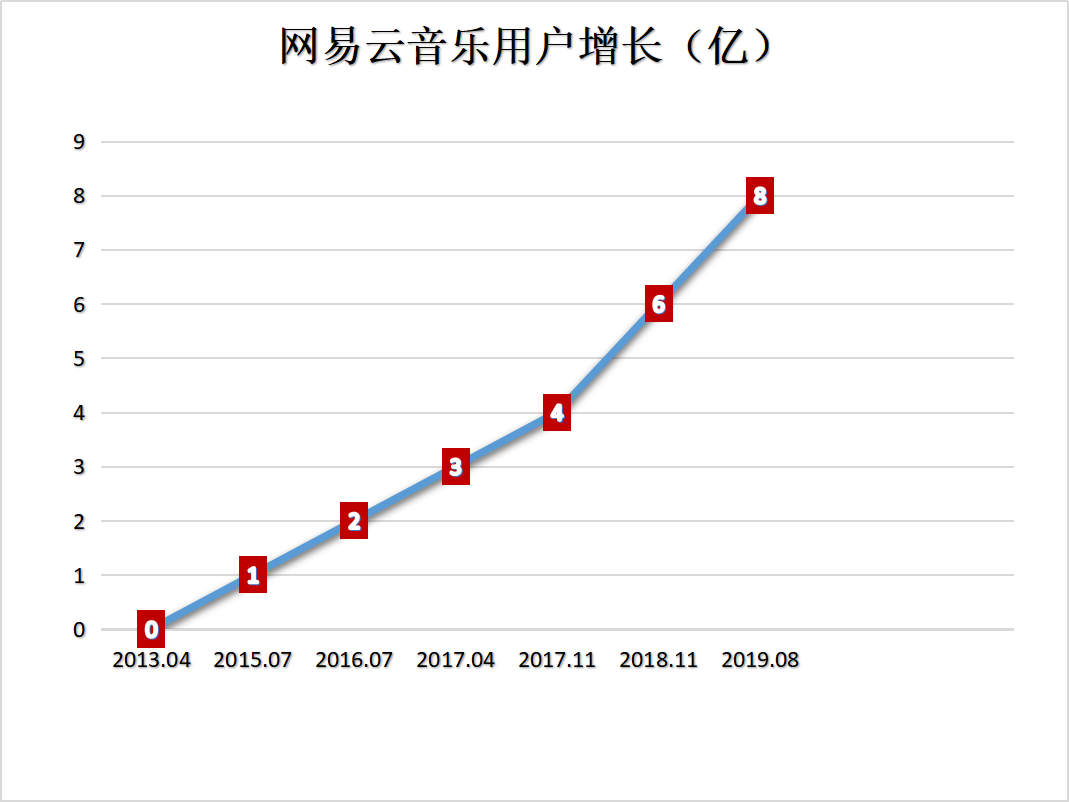

这三年也是网易云音乐用户数急剧增长之时,根据其对外公布的数据,三年间其用户从3亿(2017年4月)到8亿(2019年8月),增速可谓迅猛。

今年2月25日,同网易同一天发布财报的B站(NASDAQ: BILI)公布数据称,其月活用户超2亿。网易云与B站,两者有着相似的起点,也有着相似的发展路径,甚至曾被人当作“唯二的两个意外”,在“破圈”时B站遭遇的困境注定网易云音乐也有。

在微博、知乎等第三方社区上搜索“网易云”,搜索结果中排名考前的无一不是它的评论,它的“网易云体”:微博上是“扎心网易云热评”;知乎上前三条问答中两条是关于乐评,“最触动的乐评”、“击中你心脏的网易云文案”。

网易云社区与评论机制的初衷是让用户社交,找到志同道合的朋友,而现在这些所谓“乐评”从原来的社交之用,变成了“鸡汤”到处撒。“在网易云音乐想看点专业的乐评都很难,差不多都被小作文占领了,一首歌的乐评很容易就900+”,有用户吐槽道。

这显然并不是一个人的感觉,因为“毒鸡汤”的泛滥,有人将网易云调侃为“网抑云”。2020年8月3日,“网易云回应网抑云”登上微博热搜,13.3万的讨论、12.7亿的阅读,侧面证明着网易云社区走歪问题突出。

2019年网易云音乐推出“云村”,2020年推出“云圈”,2021年试探性地推出对谈互动新模式“侃侃”,它的社区尝试一直在继续。但被破坏的社区环境,因版权而被逼走的用户,当下用户对无处不在的社交的厌恶,都让它的社交初衷变了味道。

“有段时间农夫山泉瓶子上都印着网易云的评论,那时候也是网易云最好的时候,当时真心觉得有股文艺青年的味道”,有用户为之扼腕叹息。那时,是2017年,是高管李茵还在的时候,是网易云版权败阵之前,也是它融资和商业化之前。

天生孱弱,后天被碾

在网易云的发展史上,有两个关键年份,2015年、2018年,两者都与版权有关,前者是中国数字音乐版权元年,网易云音乐开始注意储备自己的版权力量;后者是版权互通之年,网易云音乐却进一步暴露了自己受制于人的现实。

网易云音乐的成功,是产品上的胜利,是社区机制和产品体验的功劳。而本质上,作为一款音乐产品,评论和社区对它来说更多的是锦上添花,却不能是地基——网易云社区的活跃,社区UGC内容创作的积极性,都需要以版权为前提——增长之外,网易云需要优先考虑生死。

而在版权上,网易云天生孱弱,一方面版权已经被腾讯音乐、阿里等起步更早、资金实力更雄厚的平台买下,另一方面它原生的社区机制某种程度上在一开始就在帮它规避版权路径,也决定了它在版权上的不积极。

于是在两大巨头向传统音乐巨头和强势唱片公司进攻的同时,网易云另辟蹊径,选择从小众音乐入手,这一方面符合网易的用户属性,另一方面也符合音乐市场的发展趋势。

“移动互联网出现后,用户的注意力分散。现在音乐口味更加偏向于分众化和个性化,在这样的情况下,独立音乐人这个市场,我们未来判断是有希望的,因为它是一个非常个性化与去中心化的市场。”2016年时,朱一闻以及他所代表的网易云看到的是去中心化市场。

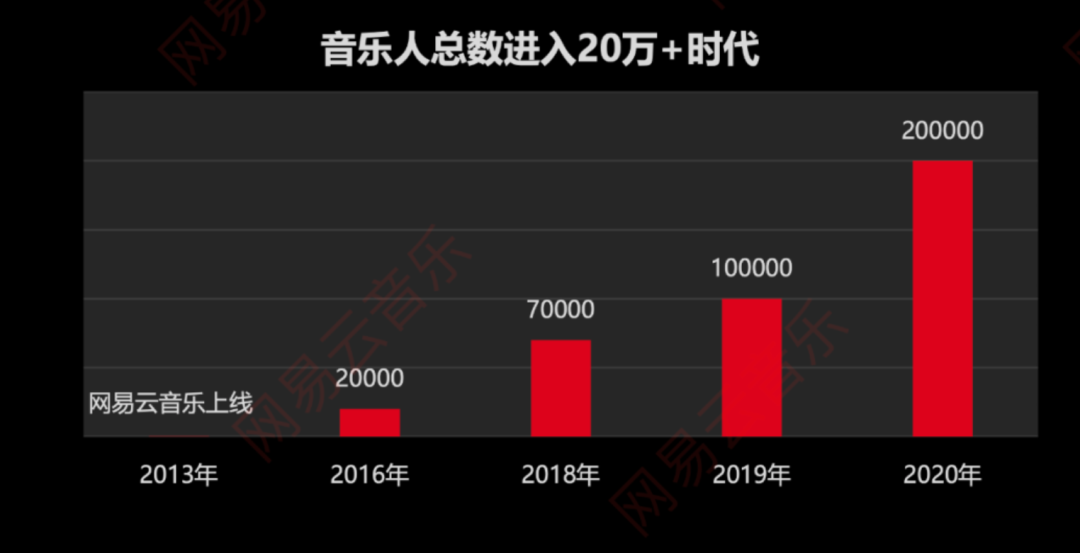

2016年网易云音乐推出音乐人扶持计划“石头计划”,2017年又开放音乐人入驻,2018年推出“云梯计划”,2020年推出音乐人与粉丝互动的“云圈”……近来年,网易云音乐的音乐人急剧增长,2019年为10万,2020年这一数字已经达到了20万,增长一倍。

|网易云音乐公布的《中国音乐人生计近况汇报(2020)》

|网易云音乐公布的《中国音乐人生计近况汇报(2020)》

“人均音乐人”,有人曾如此调侃道。根据网易云的数据,这20万人中,一多半是学生,95后占比71%,过半音乐知识学习自网上。对于这些人,网易云充满着信心与希望,“近年来中国原创音乐取得重大发展,渐与主流商业音乐并驾齐驱”。

但现实是残酷的,音乐市场甚至不是二八定律。Spotify高管透露称,该平台上音乐人从2019年的500万到800万,但每年收入超过10万美元的音乐人是超过7500名,不到千分之一。

如果走Spotify的原创音乐路线,网易云可能有盈利的一天,但显然前景并不光明。在它的期望中,小众音乐虽然每个市场可能体量不大,与周杰伦这些主流音乐人比起来市场很小,但每一个小众的需求,每一个小众的音乐人和他们的粉丝,相加起来也能产生极大的效能。

2017年《中国有嘻哈》的火爆,2019年《乐队的夏天》,证明它的这一理论本身是正确的,中国的确有小众音乐生存的土壤。但对致力于“破圈”发展,以上市为未来的网易云音乐来说,这却是不够的,无数小而美融于一身指向的不是和谐,而是庞杂无序以及用户的流失。

这一问题在2018年彻底爆发。这一年,阿里音乐猛劲儿不再,网易云也锐气褪去,只QQ音乐还是原来那个巨头,甚至有过之而无不及——2018年12月,腾讯音乐在纽交所上市,成为国内第一家上市的音乐平台。

这一年也是全面版权大战的转折之年。在国家版权局的干预下,阿里音乐、网易云、QQ音乐三家巨头表面上握手言和,三方之间各自进行版权互通:2017年9月,腾讯音乐与阿里音乐合作;2018年2月,网易云与腾讯音乐;2018年3月,阿里音乐与网易云。

但“版权互通”也是一门艺术,拥有市场上80%以上音乐版权的腾讯音乐显然不是“傻白甜”,它对另两家音乐平台只开放了99%的版权,还有1%牢牢掌握在自己手里。而就是那1%,可能才是音乐市场的精髓,里面是周杰伦、五月天、泰勒·斯威夫特等音乐“顶流”。

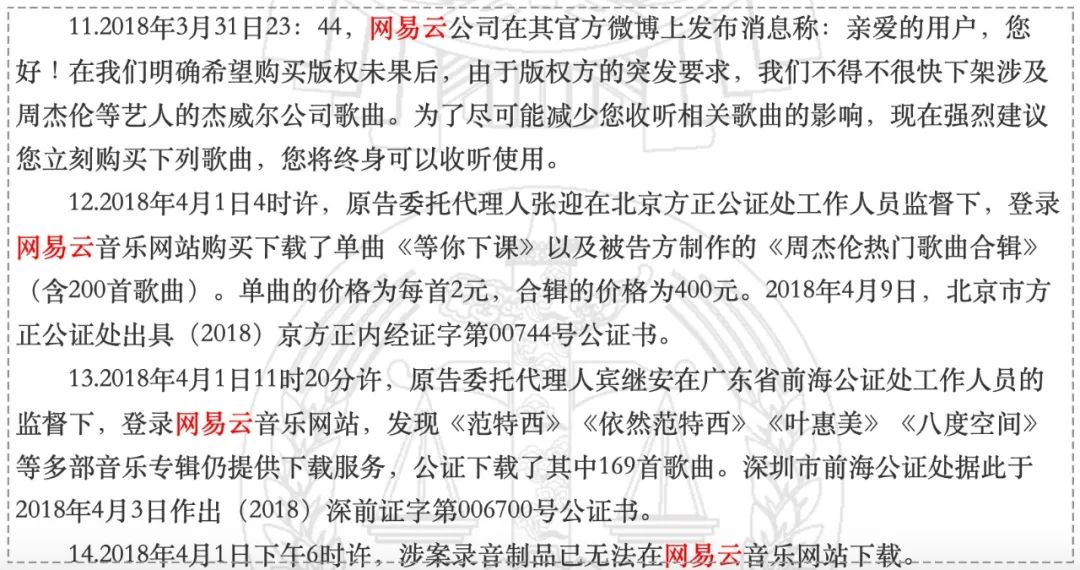

最终,网易云进一步暴露了自己在版权上受制于人的现实。2018年4月,QQ音乐发表声明称由于网易云屡次就周杰伦歌曲发生侵权及超出授权范围使用行为,暂停与其的转授权合作洽谈。此后,网易云方面辩解称,曾在版权到期前与QQ音乐进行交涉,但后者并未理会。

|腾讯音乐起诉网易云判决书节选 来源:裁判文书网

|腾讯音乐起诉网易云判决书节选 来源:裁判文书网

曾经,周杰伦是网易云上播放量最高的歌手,失去他,对网易云意义重大。在对近10位用户的调查中,一半用户的轨迹是从网易云到QQ音乐,且这种迁移集中发生在2019年后。

“2019年左右,因为周杰伦和港乐版权从网易云转战QQ音乐,还买了会员”,一名曾经的网易用户深度用户说道,哪怕88VIP也没有将她拉回去。

当然,阿里的投资对网易云音乐来说可谓及时。2019年获得阿里融资后,网易云音乐在版权上激进很多,一方面承接了阿里音乐的滚石唱片、BMG等资源,一方面积极拓展音乐版权尤其是小众音乐,比如华纳、少城时代,以及日本的吉卜力、杰尼斯等。

在网易云向强势版权发展的时候,腾讯音乐也在向网易云原定的腹地小众与原创音乐扎根。拿下“地下8英里”比赛的直播权,就是例证之一,更不用说腾讯正在向上游的音乐制作端渗透,当下网易云合作的华纳,腾讯就持有其股份。

前有追兵,后有猛虎,这是网易云当下所面临的现实:主流商业音乐上不够强势,小众音乐上不够突出。背靠阿里的虾米已经倒下,下一个会是网易云吗?谁也不知道答案。

可以确定现在的网易云正在褪色,奠定网易云基调的朱一闻被内部降级,在网易云营销出圈上功不可没的李茵离开,简洁好用的网易云增加了这样那样的功能……丁磊之所以亲自掌管网易云音乐,据传是因为不满其商业化进程。但事实上,网易云音乐当下最迫切的是“在商业化之外重新为其上色”。

左支右绌的商业化

前几年,网易云音乐极力对外宣扬它延续自丁磊身上的理想主义,说丁磊大学毕业热衷于捣鼓发烧唱片,说丁磊曾在上市回答记者提问时说最想做的是开唱片公司,说网易云音乐是丁磊唯一亲自过问的移动产品。

中国互联网不缺理想主义,但缺将理想主义完美与商业化结合的案例,曾经的小米或许可算一个,但更多的,是理想主义产品在互联网洪流中的消失,是它们身上理想主义色彩的褪去。

如何商业化,褪色还是消失,在2017年网易云音乐进行第一轮融资时同样成为它需要面临的话题。网易云音乐高管曾表示,2018年内部就在考虑变现;2019年8月,丁磊在财报电话会议上明确提出从会员、广告、社交、音频直播四个方面实现盈利。

“如何能够盈利,总体来说,一是会员,会员数量一直在持续发展,第二个是广告,第三是我们的音频直播,是一个新的UGC(用户原创内容)的平台模式,第四个,我们会挖掘云音乐更深层次的社交功能,社区会有社交。”

同时,网易云对外公布称,总用户数突破8亿——此后,网易云方面再未公布过用户数据。

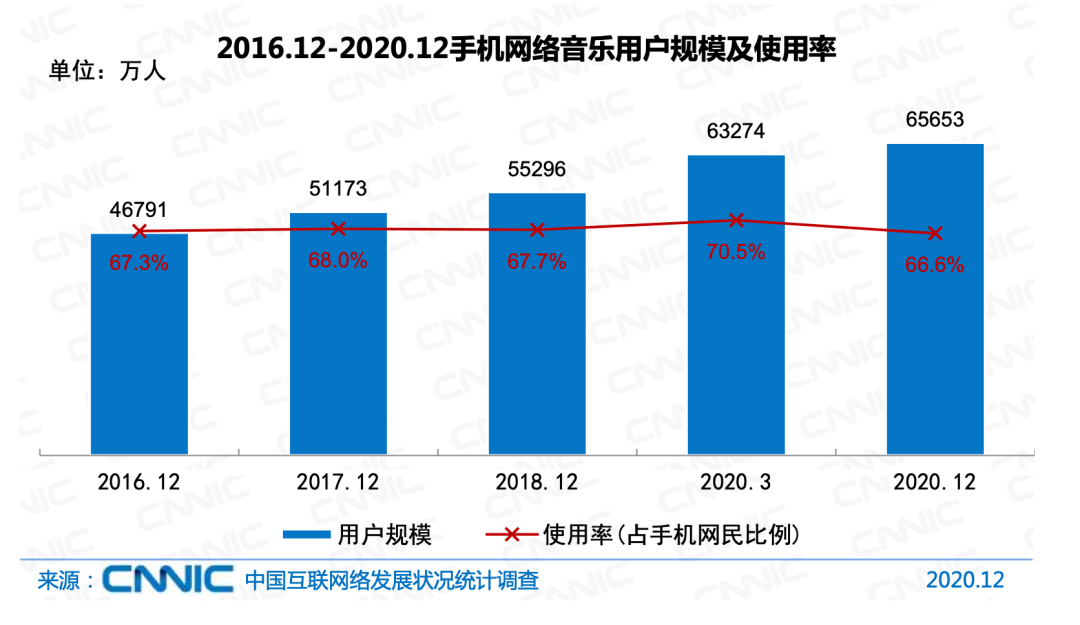

8亿,对当下的互联网音乐平台来说,是一个极其有趣的数字。虽然中国互联网络信息中心(CNNIC)最近公布的报告显示截至2020年12月我国网络音乐用户规模达6.58亿,但从2018年QQ音乐就在提自身用户达8亿用户,以及2020年Q3强调的月活稳定超8亿来看,8亿,是我国在线音乐平台们默认的用户“天花板”。

以此来看,当时公布用户数据8亿的网易云用户增长已有限,未来要获得进一步增长,方向就要从量转变到质,转变到单个用户的产出即用户的商业化上。

在电话会议召开的当月,网易云在被当作赢利点之一的社交上进行了重构。2019年9月初,网易云音乐正式上线全新社区板块“云村社区”,新增图文视频的发布功能以及“广场”页面,为用户提供交流讨论、创作分享、情感表达的开放场景。

就探索来说,网易云音乐在商业化上无疑是积极的。互联网行业的商业模式,却是很多都是在尝试中探索出来的,比如游戏,比如视频。这些探索的基本逻辑是从规模优势中获利,网易云音乐的探索也是基于此。

“目前网易的音乐产品坐拥着巨大的流量。现在变现的手段很多样,比如音乐直播、月包付费等等。这些都是我们在尝试的方向。我相信除此之外,还会有很多变现的方式和方法。”丁磊曾对外表示。

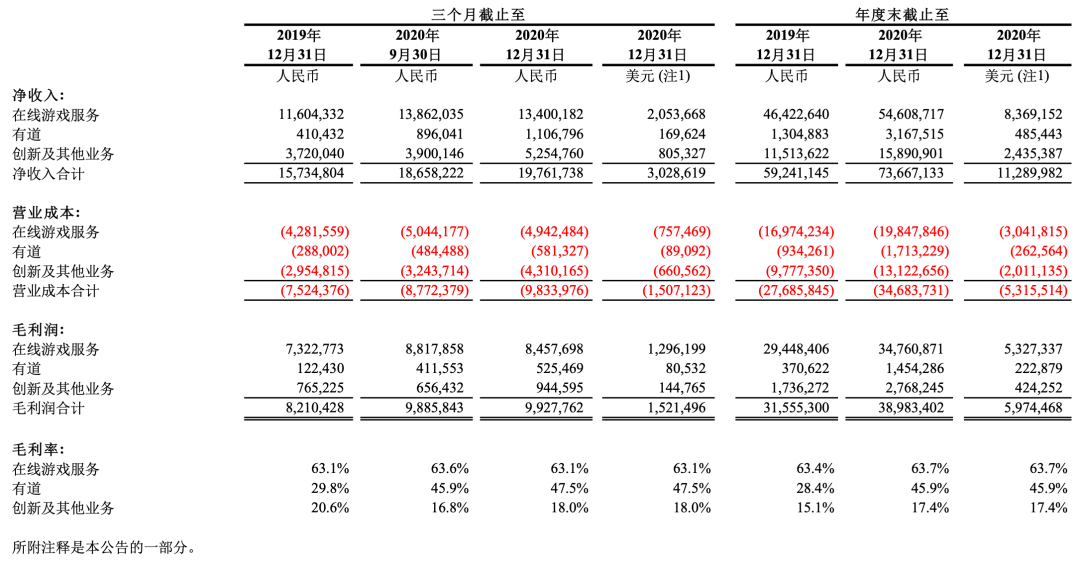

财报数据显示,2020年全年创新及其他业务净营收159亿元,同比增长38.2%;毛利润27.68亿元,同比增长59.44%。网易方面分析称,创新业务和其他毛利的同比增长主要是由于网易云音乐。

丁磊介绍称,网易云音乐当前的收入主要分为三块,第一是会员,第二是广告,第三是一些直播类的增值服务。

但Spotify前车之鉴在前,证明会员与广告并不能支撑在线音乐平台的稳定盈利。经历连续亏损十年的Spotify,在2018年第四季度实现了盈利,但原因被归结为雇佣人才减少导致支出缩减。就在首次盈利的同时,Spotify宣布从音乐平台转向为音频平台。

有一亿订阅的Spotify无法稳定盈利,会员用户远远少于此的网易云当然也不会把商业化寄托在会员上。

梳理2019年以来丁磊在财报电话会议上有关于网易云音乐的回答,可以发现他的言辞间充满着各种不确定性的同时,也一再对外强调网易云在探索自己独特的商业模式:“努力创新,应该就会有收获”(2019年2月),“会开拓出独特的商业模式”(2020年5月),“挖掘其他服务内容”(2020年8月)。

“认为仅仅靠会员是要维持一个平衡是不够的,我们还是要深度挖掘这里面的其他的服务内容,让用户愿意支付,也是更健康的商业模式。”2020年8月,丁磊曾表示。

从近来网易云的动作来看,它将宝押在了视频和K歌上。

去年10月,网易公布了10亿元的视频投资计划,涉及游戏、网易云、网易新闻客户端等网易生态。“其实音乐主要是关于听觉感官的,它永远是第二感官,而第一感官永远是视觉感官。”2021年2月,丁磊在回答投资者提问时表示。

由此,无数的问题摆在网易云面前:如何与其他视频平台竞争,尤其是B站这样与其有着相似社区文化的平台;网易生态是否能够支撑视频的发展,游戏、音乐、新闻客户端用户和基因的不同,似乎天然就为这一生态的内在协调增加了难度。

至于K歌,2020年6月,网易云推出K歌产品“音街”,并在唱歌的基础上加入了短视频,顺应网易云正在进行的视频趋势。

这是QQ音乐已经验证过的商业模式。最近的财报显示,腾讯音乐2020年前三个季度在线音乐服务贡献的收入占比分别为32.4%、32%和30.7%,盈利的关键在于来自K歌、直播的虚拟礼物、产品周边等社交娱乐服务,营收占比高达70%。

|来源:腾讯音乐2020Q3财报

毫无疑问的,网易云音乐转型已晚,在K歌上慢了腾讯五年,晚了阿里一年。而且与全民K歌所标榜的“全民”不同,网易云因其特殊的产品基因和路线在K歌上选择的也是年轻人。网易云音乐曾强调称,其2020年新增用户中00后占到了60%,不再是以90后为主。

文青撑不起网易云音乐,年轻人能撑起K歌吗?这个答案似乎并不难。

猜你喜欢