虎牙斗鱼,等待团聚的难兄难弟

去年10月,虎牙与斗鱼宣布合并计划,游戏直播行业的大哥二哥要成“一家人”了,外界普遍感叹,这个曾经的风口也将迎来大结局。谁料后续合并进程受阻,5月18日,虎牙斗鱼2021年一季度财报出炉,两家摇身一变成了无法相聚的“难兄难弟”。

财报显示,虎牙一季度营收26.05亿元,同比增长仅为个位数8.0%;净利润1.86亿元,上年同期1.71亿元。斗鱼成绩更加难看:一季度营收21.53亿元,同比下滑6%;净利润亏损0.62亿元,上年同期盈利2.6亿元。

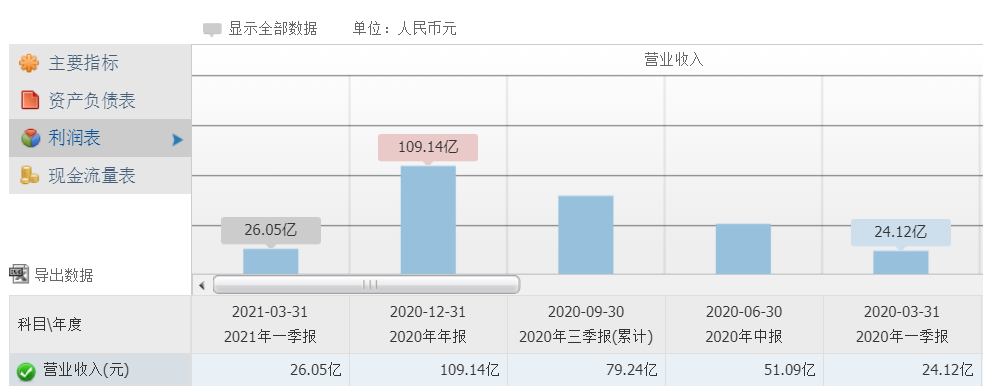

虎牙一季度营收26.05亿元(图片截取自同花顺)

对比往年的营收和净利润,两家的增速均持续下降,斗鱼甚至首次出现净利润负增长,天花板明显。以2019年四季度为参照,虎牙净利润同比增速从60.35%下降至8.36%,斗鱼净利润增速从159.54%下降至-123.81%。

利润增速的下滑可以从用户付费规模和成本上找到原因。

用户付费方面,斗鱼一季度移动端平均MAU稍有增长,为5910万,去年同期为5660万;平均付费用户数却仅为700万,比去年同期少了60万。虎牙的数据也谈不上好:一季度移动端平均MAU为7250万,去年同期为7470万;平均付费用户数为590万,去年同期为610万。

收入增长受限,这两家营业成本却依然高企,虎牙一季度营业成本为20亿元,同比增长7.9%;斗鱼一季度营业成本为18.92亿元,同比上涨5.58%。

比起财报透露的隐忧,股价的跌幅更能显著表明市场的看衰。从2月17日至5月19日,斗鱼股价累计跌幅高达59.33%,虎牙高达55.19%。

合并未果,外部势力崛起,虎牙斗鱼路在何方?

合并疑云

2020年10月12日,虎牙与斗鱼联合宣布,双方已签订“合并协议与计划”,预计于2021年上半年完成合并。根据合并协议,虎牙将通过“以股换股”合并收购斗鱼所有已发行股份,包括由美国存托凭证(ADS)所代表的普通股。斗鱼在合并前已发行的股份及ADS将取消,将成为虎牙私有全资子公司,并将从纳斯达克退市。

彼时,虎牙首席执行官董荣杰称:“如果与斗鱼的合并顺利完成,我们对其中蕴含的机遇感到非常振奋。”

“振奋”的原因来自两家长期竞争之中的内耗可以避免。财经评论员赵欢曾提到,斗鱼和虎牙平台的用户重叠率较高,且业务趋同。在这样的情况下,以主播资源作为核心竞争力两家平台,在挖角方面将付出极高的成本。如若合并,整体市场份额提升,主播议价能力相对下降,其他各类目共通的支出也可以相应减少。

然而,这份“振奋”没能持续多久。2020年11月,国家市场监督管理总局发布了《关于平台经济领域的反垄断指南》征求意见稿,对互联网平台存在的垄断行为伸出监管之手。12月,国家市场监督管理总局开始依法审查虎牙与斗鱼合并等涉及协议控制架构的经营者集中申报案件。

这一轮监管的强势在其他收购案的处罚当中可见一斑。2020年12月14日,国家市场监督管理总局通报,根据《反垄断法》规定,对阿里巴巴收购银泰商业、阅文收购新丽传媒、丰巢收购中邮智递进行了调查,依据相关规定对三家公司各罚款50万。

在这样的强监管环境下,虎牙与斗鱼的合并进程充满不确定性。不过,在一季度财报电话会议上,虎牙透露:“从我们现在所看到的情况来看,斗鱼很有可能在今年第三季度得到某些成果,并在未来看到一些进展。”

突破之道

合并暂时搁浅,虎牙和斗鱼需要先反求诸己来寻找增长点。

虎牙一边大手笔收购赛事版权,一边开发自制赛事IP。

今年5月,虎牙以20亿元买下了英雄联盟职业联赛LPL未来五年的独家赛事版权。尽管这一版权随后也立即分销给了斗鱼、B站和企鹅电竞,但虎牙是国内唯一一家集齐英雄联盟LPL、LCK、LEC、LCS四大赛区的直播平台,自身的各类赛事版权壁垒依然存在。据财报显示,一季度虎牙直播了92项版权电竞赛事,总收看人次达5.35亿次,同比增长41%。

同样在一季度,虎牙直播了36档自制电竞赛事和娱乐节目,总观看人次达1.95亿次,同比增长73%。其中的虎牙功夫嘉年华成为了风靡全网的“破圈之作”。虎牙游戏主播药水哥通过视频公开约战向佐,二人相约在虎牙功夫嘉年华的现场来一场“男人间的决斗”。

实际上,这已经是这项赛事的惯用套路了,在第一季虎牙功夫嘉年华上,药水哥就是通过主动约战《武林风》的人气格斗明星武僧一龙来达成破圈效应的。据报道,功夫嘉年华已经跃升为虎牙最有价值的IP之一,冠名费居虎牙所有PGC节目头名,且每届赞助商均超过10家,已实现盈利。

而斗鱼则是通过社区化与视频化的方式来深挖站内主播的附加价值,企图占有更多的用户时长。

在去年,斗鱼就提出了“以电竞为核心的多元化社区”定位。此后,斗鱼的界面经历了数次大改版,形成了目前的“视频、直播、社区”三大板块并行的结构,与B站颇为相似。

但事实上,以直播作为基因的斗鱼平台并不具备成为B站的“天赋”。西南证券海外首席分析师陈泽敏告诉毒眸,“虎牙和斗鱼是‘通道型’公司,也就是说,它们虽然有流量,但是流量是没有足够多的附加价值的。

长期以来,这些直播平台上头部主播的个人IP资源是外溢到B站、抖音、快手这样的平台上的,用户能在这里看到更多元化的内容,能够沉淀下来。而对于斗鱼和虎牙来说,用户是跟着主播走的,不是跟着平台走的。”

观众在斗鱼、虎牙看平台自有的主播直播,但在B站等平台看全网的主播剪辑和二创视频。以斗鱼头部主播旭旭宝宝为例,旭旭宝宝在B站的认证账号视频播放量在10万到100万之间,弹幕数在600-1000条之间,而在斗鱼的剪辑类视频中播放量往往只有30万左右,弹幕更是维持在200条以下。

挑战者凶猛

内忧难解,外患不断。进入游戏直播领域的新生力量同样不可小觑。

2019年,B站先是高价签约斗鱼头部主播冯提莫,随后3个亿拿下英雄联盟S赛三年独家直播权,高调入场的姿态让人意识到,新玩家来了。

在分析师陈泽敏看来,对于创作者而言,视频制作的难度要显著高于直播,因此UP主可以做直播,但主播很难转型做UP主。在今年一季度财报分析师会上,B站CEO陈睿也表达了类似的观点,“对于B站而言,UP主就是主播,主播就是UP主,B站月活UP主有200万,月活的UP主都应该成为主播。”

根据一季度财报显示,本季度B站增值服务业务收入同比提升89%达15亿元,而陈睿在19年的采访中曾表示,直播的收入约占直播及增值服务收入的40%。对于社区氛围浓厚且品类丰富的B站来说,从视频业务衍生到直播业务,是更为通畅的发展路径。

另一位声势浩大的玩家则是快手。比起B站的花钱抢人,占有用户基数绝对优势的快手,做起游戏直播更多是自下而上的。

2020年的ChinaJoy上,快手游戏负责人唐宇煜透露了当时的快手游戏数据,“截至2020年5月,快手的游戏直播月活跃用户(MAU)已经超过2.2亿。”如以2020年Q1财报公布的MAU计算,快手游戏直播的MAU彼时已经相当于斗鱼、虎牙、B站三家移动端的MAU总和了。

在如此庞大的观众基数下,催生出来的是大量由平台内部成长起来的原生主播。根据东方证券研究所统计,2021年1月份,快手游戏主播开播数量已经超越斗鱼+虎牙+企鹅电竞戏主播开播数量总和。尽管头部主播数量有限,但中腰部主播由于快手强信任关系的平台特征,也能贡献较强的用户粘性和商业变现能力。

从2016年直播元年到现在,游戏和秀场类的直播早已从风口落下,整体用户增长趋缓。从千播大战杀出来的虎牙和斗鱼如今不再是在竞争直播,而是在争取不能只有直播。在互联网内容供给逐渐丰富,且头部游戏内容缺乏变化的当下,能给用户提供更丰富选择的APP或许才是那个未来的答案。

猜你喜欢