江西老表,又要IPO敲钟,卖水果年入100亿

江西老表,做出中国最大水果店,要去IPO了。

5月2日,深圳百果园实业(集团)股份有限公司(简称:百果园)向港交所提交上市招股书,正式冲刺IPO。

53岁的余惠勇和妻子徐艳林,从深圳开出第一间夫妻店,20年间,已在全国拓展出超5300家门店,一年营收过100亿。加盟模式,是其快速复刻的砝码。在零售业态,我们熟悉的奶茶、麻辣烫行业都是如此,品牌通过加盟模式,形成点位效应,迅速将自己的门店撒满大街小巷,做大蛋糕。风险在于,加盟商和品牌强绑定,一荣俱荣一损俱损,容易造成反噬。

5月6日,百果园港股招股书提交未久,有博主暗访百果园加盟店,发现其将变质水果以果切形式售卖,苹果发霉仍继续上架。对此,百果园连夜致歉。

百果园深夜于社交媒体平台致歉

并非将随时可能发生的食品安全问题归咎于创始人余惠勇。食品安全不是一家的问题,而在于整个行业。招股书上百果园花大篇幅谈论了自主经营的加盟商可能存在的“失控”风险,引发如产品质量、安全,以及消费者投诉等问题。如今看来,依旧防不胜防。

水果零售是好赛道。高频消耗品,市场容量大。夫妻店、商超、线下批发市场密布。淘宝、拼多多等电商平台,也将其视为引流利器。

消费升级趋势下,水果零售市场去年即已达到上万亿以上规模,而龙头仍然空缺。资本市场热衷于炒作“水果第一股”的概念,讨论百果园、鲜丰水果、洪九果品谁能抢滩成功。两年前,鲜丰水果副总裁冯得心曾告诉「电商在线」,目前水果零售行业还没有市占率达1%的企业,这个市场仍需要深耕。

两年后的今天,百果园营收规模突破百亿,市占率终于达到1%,位居行业第一。

这是否预示着过去被认为低集中度、低品牌化、低客单价的水果零售市场,将迈出转型升级的一大步?

或许仍未可知,但通过百果园的招股书及行业观察,我们有以下判断:

1、在消费者迭代的过程中,水果零售市场会出现越来越多的渠道品牌(线下连锁店、淘宝、美团、每日优鲜等),行业集中度将进入新阶段;

2、水果行业电商渗透率稳步提升的趋势下,零售市场的红利或许在线上;

3、用户需求挖掘,大数据应用以及供应链管控,是水果零售企业真正比拼的内功。

2022年水果店十大品牌:数据由观研天下整理

01、99%加盟比、1%的市占率

招股书显示,截止2021年12月31日,百果园线下共计5351家门店,分布于20个省,130个地级市。从门店数量上,超过鲜丰水果的2700家,绿叶水果的1000家,位居行业第一。其中15家为自营门店,加盟比例超99%。

百果园收入主要来源于将水果以批发价卖给加盟商,从中赚取差价,和杨国福、张亮等麻辣烫品牌转卖麻辣烫菜品、汤料赚钱的商业模式类似。

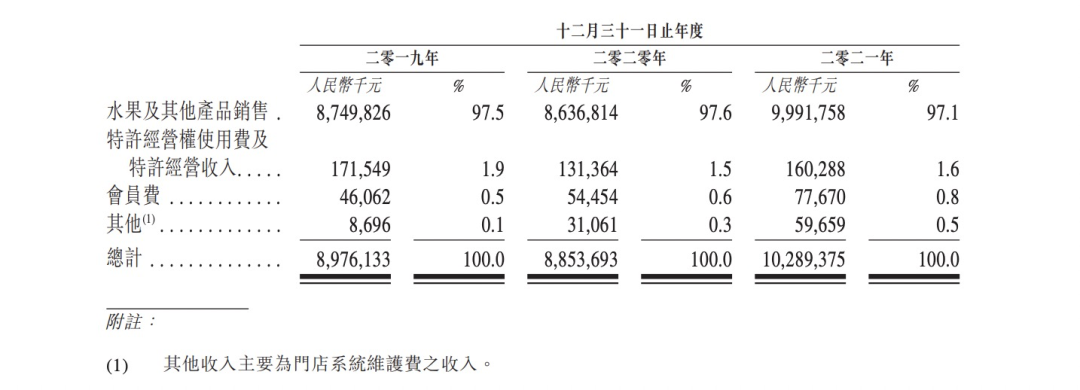

2021年收入102.89亿元,同比增长16.2%,2019-21年,净利润分别为2.49亿元、0.49亿元、2.35亿元,毛利率9.8%、9.1%、11.2%。全渠道拥有78万名付费会员,700万月活会员(当月至少有一次消费的用户)。

百果园收入主要源于商品销售:数据源自百果园港股招股书

水果渠道品牌们营收规模见涨的背后,有其门店主要位于一线、新一线城市,用户消费力高的因素——2021年百果园平均客单价为36元,鲜丰水果为34元。

对比连锁便利店行业,罗森中国2021年销售额约为70.25亿元人民币,中国门店规模超4000家。水果零售店的营收和利润表现,似乎并不逊色,足以打破了人们对果蔬低客单价的固有认知。

“北鲜丰、南百果、西洪九”, 你方唱罢我登场,争夺“水果零售第一股”,谁都不愿将主动权放手。洪九果品近期也在港交所更新了招股书,显示其2021年营收规模102.8亿元,经营利润13.25亿元。区别于百果园和鲜丰的2C零售生意,洪九果品有接近70亿的销售额由终端批发商和商超客户实现,更接近于“分销商”定位。

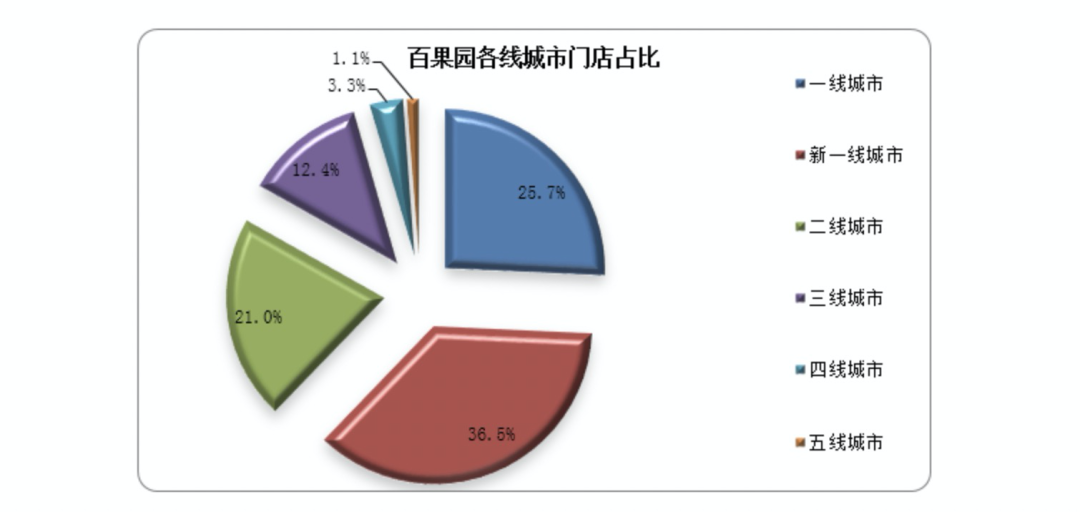

百果园各线城市门店占比:图表由观研天下整理

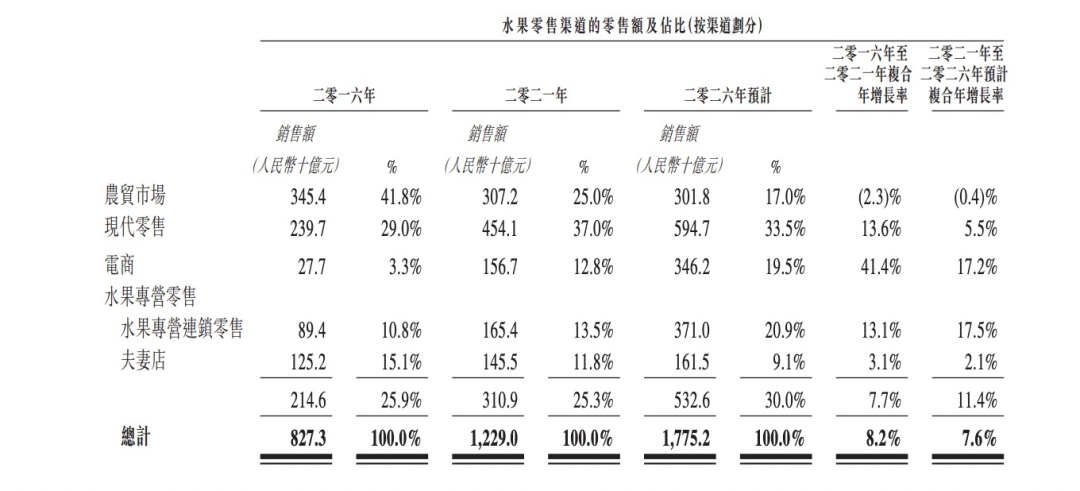

据弗若斯特沙利文数据,中国水果零售市场规模从2016年的8273亿元,增加至2021年的12290亿元。但目前我国水果人均年消费不足60千克,仅为美国的一半。市场预计水果零售将维持7-8%的年复合增长率,在2026年实现17752亿元的销售规模。

行业中各玩家市场占有率的高低与分布,可以观察一个行业现阶段的市场竞争情况。

「电商在线」曾报道过的内衣行业,同属于高频复购品类,不同的是内衣的生命周期长,用户粘性较高,如今已实现高度的品牌化,但CR10(市场份额前十品牌)的市占率尚不足10%,让品牌之间仍有竞争空间;我们也观察过童装行业,CR10在2020年为15.8%,根据 Euromonitor 的数据,森马旗下的“巴拉巴拉”品牌连续保持童装市场占有率第一的地位,份额从 2015 年的 4.1%提升至 2020 年的 7.5%。

相比之下,水果零售是彻底的低集中度、充分竞争市场,其中有复杂而多样的玩家:数以十万计的水果专营店,商超如大润发、永辉、物美等,及无数流动水果商贩。线下生意表现出较高的分散度和竞争性,每年新开出多少家水果零售店,就有多少家倒闭。

02、拼性价比,拼供应链

水果零售市场各渠道规模及占比:数据源自百果园港股招股书

所以渠道品牌们进入这一行业,摸爬滚打二十年,他们不止寄希望于更大的蛋糕,也试图蚕食弱小散户,提升行业的集中度。因此不论百果园还是鲜丰水果,都在加码提升品牌能力:

1、入股源头农产品产地,提升供应链能力

据天眼查数据,百果园及其关联公司对外投资数十家农业公司,投资金额从数十万到千万不等。

百果园招股书披露其前五大供应商,同时也都是其加盟商,2019-2021年分别贡献收入达14.2%、11.7%、9.8%。从这一趋势来看,百果园的供应商数量规模增长明显,消费端可感知到零售的品类日益丰富。但另一方面,供应商也会将其水果同时卖个其它经销商,水果市场天然是同质化竞争,行业的尽头是性价比。百果园捆绑供应链,或只能让它在价格战中有所倚仗。

2、搭建会员体系,打造品牌黏性

渠道品牌们执着于搭建的付费会员体系,如今看来有所成效。招股书显示百果园付费会员对比非付费用户,平均月度购买频次和消费金额上,分别有约140%和160%的提升。

但数据的另一面,是百果园宣称其全渠道有6700万会员,而这一巨大的用户规模对比下,月活会员仅为其中的十分之一,付费会员更是仅百分之一,转化率堪忧。消费者用脚投票,谁家便宜就买谁的,会员体系可以方便品牌做营销,但恐怕带来不了用户忠诚。

招股书中百果园将自身的差异化竞争力列举为:从供给到零售的一体化产业链、会员体系、可复制的经销网络,乃至更具效率的物流。

但众所周知,水果零售市场之所以集中度低,没有出现高市占率的头部品牌,就在于水果无法像其它消费品如服饰、消费电子那样,形成可靠的技术壁垒、品牌忠诚,更没有迁移成本。水果生意的核心竞争力,是纯粹的性价比。

百果园、鲜丰水果入股了很多水果源头公司,定制了一些品种,但仍无法在性价比上有所作为。会员体系更只是次要因素。

所以行业维持了数十年的低集中度,既是想象力,也是莫大的挑战。龙头玩家1%市占率的突破,与其说依靠的是产品和营销,不如说是拓店能力和规模化效应,如招股书所说——可复制的经营模式,以及最大的贴近社区的零售网络。

当然,在消费升级的大趋势下,更具标准化品质与服务的渠道品牌们,在门店规模上,仍会有不错的空间。百果园大生鲜事业部总经理孙鹏曾告诉「电商在线」,预估在国内市场的目标是开出1万家,未来应该可以开到3万家。但放眼当下,大城市的优质点位已被覆盖殆尽。在激进的拓店目标驱使下,下沉是必然的选择。公开数据显示,百果园2021年新开门店中,三四线区域新店占新店总数比重达30%,预计2022年将达到40%。

可下沉对水果渠道品牌们本就不高的利润率,无异于雪上加霜。

03、加盟和线上渠道,谁是解药

布局线上,已成为各行各业的标准化动作。百果园在招股书中多次提及“线上线下一体化”的OMO模式,可简单解释为通过线上下渠道相互引流,推动用户形成多样的消费习惯——用户既可以通过天猫店进行线上下单,次日配送到家。也可以通过百果园APP、饿了么、美团等,即时配送上门。还可线上购买电子券,进行到店自提。

对于到店用户,店内员工也会引导其进行线上选购,以此培养用户习惯。

百果园的渠道网络:图源自百果园港股招股书

2021年百果园线上渠道销售额达3.25亿元,占总营收比重为3.2%。但自营维度统计所得的线上销售额,并不能真实地反映百果园的线上市场。其超5000家线下门店广泛地布局于饿了么、美团等同城零售平台。而这些加盟店在线上的销售额,却一概被计入了“加盟门店”一列中,而不是线上销售。

百果园门店主要位于一线、新一线城市,用户有较强的线上消费心智。合理判断,百果园真实的线上渗透率将远超3.2%。作为参考,2021年水果零售市场的电商渗透率为12.8%,所以其真正的线上销售额,或许在10亿元以上。

对百果园这样的渠道品牌而言,线上的价值不仅在于作为新的经销渠道所带来的生意增量,还在于B2C模式下更高的毛利率。

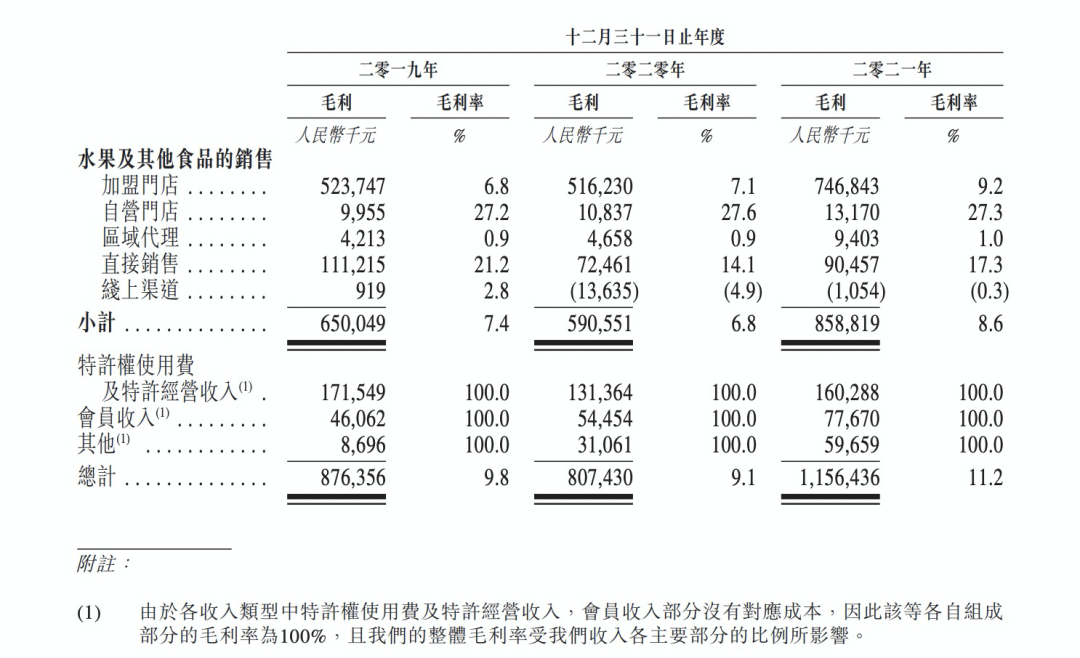

从商业模式上分析,线上和自营有类似:二者都是以终端零售价进行销售,毛利润接近。区别在于自营门店承担地租成本,线上渠道则要担负冷链、配送、包装费用。地租成本近些年呈走高趋势,而冷链物流正不断完善基建,成本趋于下行。所以线上渠道的毛利率,未来超过其加盟门店渠道9.2%的毛利率,并不困难,甚至有望接近自营渠道下27.3%的毛利率。

百果园各渠道毛利率:数据源自百果园港股招股书

从2016年3.3%,到如今的12.8%,水果零售市场线上渗透率提升显著。这其中,新兴平台、渠道品牌、经销商等贡献突出:

盒马鲜生、每日优鲜、叮咚买菜,从前置仓到社区团购,水果零售市场的新业态层出不穷。饿了么、美团等平台上,水果店的入驻率也稳定提升。至于电商平台,百果园天猫店有60万粉丝,鲜丰水果有约10万粉丝。但相比较一些深耕线上的大经销商、源头农产地,反倒显得捉襟见肘,水果大经销商甘福园在天猫有超300万粉丝,御品一园的爆品月销常年在数万件。更不谈还有无数小而美的夫妻老婆店、水果买手等。

水果的长流通环节,让身处其中的任一方,都能分一杯羹。而线上渗透率提升的另一助力,则是平台对农业数字化的加码:

小到产品层面,如今在淘宝上以水果作关键词搜索,搜索框下方会显示当季水果、预告、水果日历等细分菜单。大到宏观战略上,拼多多在最新年报的电话会上,反复提及农业的数字化改造。“助农”,同样是阿里、京东近些年的高频关键词。

在淘宝搜索“水果”的显示界面

以淘特主打的“果园-产地仓-消费者”模式为例,在果园采摘后即刻送至平台产地仓进行保鲜、分拣、加工、包装、运输等全流程,进而缩短水果流通链路,得以降低水果损耗率,以及中间商溢价。这涉及对源头供应链改造,所以电商平台们,都在加强和农业原产地的合作。

电商平台们对水果零售市场线上渗透率的野望,在于依靠数字化能力提升农业整体的运作效率。而在美妆、服饰、消费电子等品类线上市场规模见顶时,水果作为一个高规模、高频消费的增量市场,也能为其带来更多的生意。

随着未来水果零售行业集中度、线上渗透率的双重提升,渠道品牌们应当会有更大的发展空间。但撇开商业,最重要的,是品牌们能恪守其承诺,真正带给用户平价、安全、美味的“好水果”。

猜你喜欢