压价、博弈、苦等,2022年VC/PE赶着排队退出

今年,越来越多难以上市,或距离IPO仍有一段距离的项目,以并购、回购、老股转让、S交易等非IPO方式在股权二手交易市场上活跃。在这里,过去投融市场所讲的规模效应、高PS的故事已经不再受用。而刨除这些之后,从前被资本高高捧起的互联网、消费等企业们,还剩下什么?

风投基金的股权二手交易市场上,正悄然进行着一场“暗战”。

在今年,越来越多难以上市,或距离IPO仍有一段距离的项目,以并购、回购、老股转让、S交易等非IPO方式在市场上活跃。

“在股权投资领域,除了极少数的情形外(如国央企控股权/纯粹的私人家族企业等),几乎所有类型的股东都面临不同程度的退出问题。”汉能投资并购组负责人朱海告诉全天候科技,“但因一二级市场行业配置、定价逻辑上存在错配,导致一级市场的估值倒挂广泛存在。”

许多买方正在等待,等待着更多优质资产的进入,也等待着价格的进一步下降。

“在这个节点上大家评判一个公司的价值,肯定和投资的时候逻辑是不一样的。”华兴资本并购组董事何牧也认为,“从*极端的角度来看,潮水退去后,*终这个公司剩下什么,对于这家企业以及投资人来讲,才是*保底的东西。”

而许多创始人、投资人还抱有一丝“幻想”,以融资*后一轮的估值寻找买方。但在这个市场上,过去的那些关于“商业模式、市场红利、规模为大”的高PS的故事,并不值钱。

在当下,以企业估值的8折、5折与创始人、投资人商议股权交易也有了可以谈判的空间。一些过了风口的消费项目、互联网项目,甚至正在以更低的价格寻找买方。

而退出市场的火热,一方面是由于大环境的变化,例如美股、港股IPO窗口缩小;另一方面亦是因为基金的集体到期,当少数IPO项目难以带动整支基金的收益时,风投机构需要更加积极寻求其他方式的退出,向LP递交一份合格的成绩单。

在水大鱼大的过去10年,风投机构将更多精力放在了发掘“独角兽”上。在如今,退出成绩也将是考量投资机构能力的重要标准。

1

从水大鱼大,到水大鱼小

雅虎10亿美元投资阿里,获100倍回报;

红杉早期入股美团,自美团上市以来,已套现逾500亿港元。

风投女王徐新伴随京东成长,以1700万美元的总投资,在京东上市后,其持股市值达22.28亿美元……

在过去10年间,风投行业一直不缺以小博大,收获百倍回报的“神话”。而风投资本也在继续“赌”着下一个阿里和美团、拼多多等。

“在过去那个水大鱼大的时代,IPO退出渠道顺畅,全球化也使得每个公司的天花板较高,一支基金投 中了一个独角兽,*后兑现的退出收益可能就是几十倍甚至上百倍。”朱海说。

而在这样的增量市场上,风投机构们也愿意以多博少,*终赌出少数的IPO。

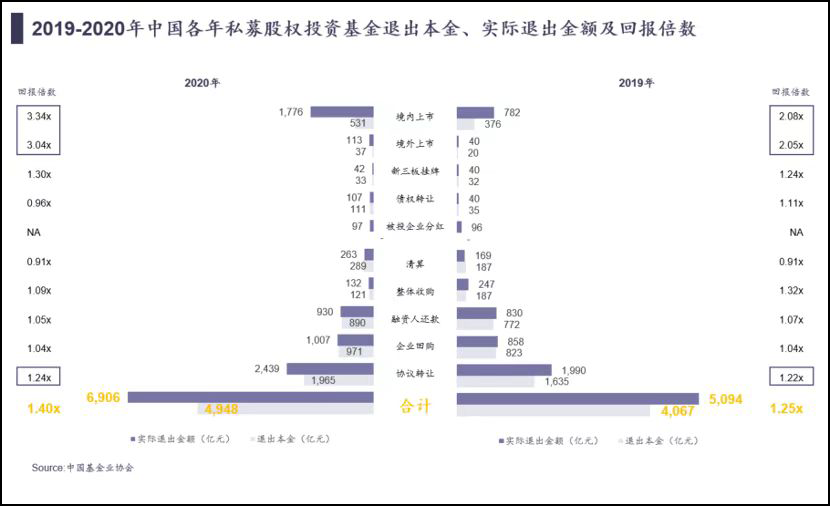

中国基金业协会数据显示,2020年人民币PE/VC总体退出回报倍数为1.4倍,其中境内上市退出回报倍数为3.34倍,境外上市为3.04倍,而其余退出方式的回报倍数不足1.3倍。

图片来自汉能投资

这意味着,在中国市场中,除IPO之外,其余退出方式的收益率通常不足30%,甚至无法保证收回投资成本。而大量的风投基金,也是靠着少数能够IPO的项目,支撑起了整支基金的收益。

在能够“赌”对独角兽,且企业IPO能够获得高额收益的时期,无论是LP还是GP,都不重视其他方式的退出。

朱海观察到,在过去很长一段时间中,大多数风投基金主要依赖两种比较极端的退出方式:“一种是很好的公司IPO,一种是已经不太行的公司进行破产清算。”

何牧用评分举例,在一支风投基金投资的数个项目中,按照评分可以分为A、B、C、D四个等级。A类为优质公司,接近IPO;D类则为*差一级,已经到了基本被投资机构放弃。

“前两年大家拿出来想退的都是D类,对投资人来说,能退更好,退不掉大不了就‘报废’这个项目。”何牧说。而对于处在中间的B、C两类,“大家是愿意给时间的,去‘赌’它们有机会能够成为A的。”

但在如今的大环境下,市场已经不再容许过去那么大的“沉没成本”。

一方面,美股、港股IPO退出的渠道正在收紧。而在A股市场上,“今年上半年的IPO统计中可以看到大部分都是制造业,这个跟国家的产业导向是紧密相关的。”深创投创新投资研究院研究员林玮举例,“像新能源、半导体、制造业转型升级等。”

过去被高高捧起的互联网、新消费等,则已经不在IPO的红利期。“以前有超大回报的项目都在互联网,但在如今C端互联网已经改造完一圈,不大可能再出现一个高回报的项目。”林玮说。

不仅是上市难,即便是上市之后,股价也并不理想。

何牧表示,公开数据显示,今年港股IPO的项目中有约65%在*交易日破发,A股也有将近30%,而后市表现也很难反转。“过去大家将IPO作为*退出渠道无非是它的回报率高,但今年来看,回报率已经显著下降。”

这也直接影响着基金的收益。据“家办新智点”报道,“以琳家办”统计其2018年之前成立的30支基金业绩显示,截至今年6月,账面回报超过3倍的基金共有6支,占比20%;回报倍数在2-3倍的基金有15支,占比50%;其余回报倍数在0-2倍。即前20%的基金是赚钱的,大约50%的基金不怎么赚钱,剩余30%的基金则处于亏钱的状态。

在今年,许多在2014—2017年募资的基金纷纷到期,也到了GP向LP递交成绩的时候。退出市场便逐渐以并购、回购、老股转让、S交易等方式热闹了起来。

一个变化是,创业者、投资人正在从过去的十分抵触并购、退出,转变成可以洽谈的态度。何牧透露:“我们从前两年开始就跟财务和战略投资人探讨并购退出,但是转化率比较低。今年才算是真正开始有实质性的进展了。”

另一个变化则是,在这个市场上,投资人放弃等待B类、C类的资产成为A类,也开始寻求退出交易,这类的资产比D类价值更大,也有了更多洽谈空间。

而当越来越多的资产进入到了退出市场上,买方也变得挑剔了起来。“现在(买方)挑花眼,因为资产比较多,他们会对资产质量的要求更高。”汉能投资并购组负责人朱海告诉全天候科技,“同时,现在资产价格还是偏贵,估值还是倒挂下不来。”

“总体上买方把口袋捂得更紧了,但是对于自身战略很明确、同时把战略协同和投后整合想清楚的买方,还是在果断出手的。”何牧说。

2

积重难返,困难重重

虽然私募基金股权二手交易的市场比往年更加热闹,但推动退出却依然困难重重。

在这个市场的参与主体中,无论是GP还是创业者,各自都有很大的局限性。而从市场的规则来看,当前也没有形成一个健全而成熟的体系。

朱海认为,过去20年间,中国本土市场上成长起来的PE、VC对退出这件事情并不重视。近几年,随着一些投资机构管理的基金规模扩大,投的资产越来越多,也陆续建立起了“投后部门”。

但从“投后”的业务来看,所谓的“投后”和管理资产的退出并不是一个概念。

在实际中,有的风投机构的“投后”由基金的运营一把手或CFO兼任,主要负责一些文件的日常管理,实现部分投后管理的工作。有的则由募资团队监管投后,方便宣传投资成绩,再次募资。更有甚者由PR团队监管,强调给创业者提供增值服务,例如培训课程、宣传等等。

在过去10年中,许多风投机构将主要精力放在募资、演讲上,拿到资金后再投进风口项目中。而在基金没有到期的时期,行业普遍不重视退出。“我们走访了一圈发现,现状就是大家在‘投后’上没有一个专业的出口,统一的管理。”朱海说。

而与不重视“投后”相反的却是此前行业投资端的过度拔高,许多机构设立了“投成奖”。“投成奖这种短期的激励可能造成了扭曲,对投资人来说投成了就好,看起来很热的项目我都往里头冲,*后能不能退出,回报多少就不那么重要了。”林玮。

在今年,退出业务逐渐变得重要起来,但在实际的操作中却已是积重难返。

“比如设置了这样一个部门,但是他完全动不了公司的实际资源,他自身的话语权没有那么大。”朱海说。许多投资机构将责任分派到个人,即谁投资谁负责,投资经理从头管到底,具有较大的话语权。尤其是一些评级较高的项目,投后管理人更难进行交接。

并且在做基金的重组时,同一支基金中涉及多个投资人所投资的多个项目,每个项目的评价不一样,在定价时也会有很大的差异,而其中的利益又该如何去平衡,也是一个难点。

“要想做好退出,必须要由这个基金的一把手亲自抓,里面的利益才能协调好。”朱海说。

在创始人端则存在认知的问题,许多创始人还在“幻想”以公司*新一轮的融资估值去谈判。

“一个项目的估值包含着很多预期,比如对中国市场、全球化的预期、劳动力红利、移动设备增长红利的预期等等。”朱海说。而在并购退出的市场上,这些预期是需要被刨除的。

“我们会花很多功夫去跟创始人、投资人讲这个事,就是在并购的情况下,不要太关注之前的历史融资估值,并购的估值低于融资估值也并不意味着投资人之前投‘贵’了,或者就一定会赔钱离场。”何牧说。

私募股权二级市场和已经标准化的股票二级市场不一样,前者的规则、定价体系、玩家认知等的形成,都还需要一个过程。这也使得买方与卖方之间的预期有着较大的差距。

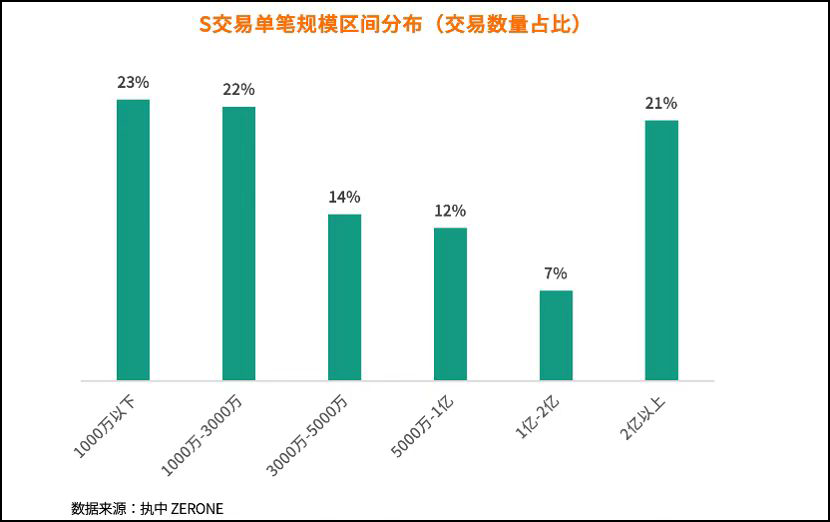

在今年,创投圈的S基金(二手份额转让基金)逐渐火了起来,其大致逻辑为:从投资者手中收购企业股权或基金份额,交易对象为其他投资者,是S交易的一个重要组成部分。

2021年S交易单笔规模区间分布 图片来源:执中ZERONE

但S基金的当前所存在的问题,一方面也在于定价不明确,另一方面则在于,“S交易的资产包,有好的项目份额,也有不好的项目份额,还有好的、差的混合在一起的。”林玮说,“大家就会质疑一个问题,它是不是‘柠檬市场’。”

而无论是S交易,还是其他的股权退出的方式,都需要各方主体参与其中,将规则与体系约定俗成起来,才能让交易的成功率有所提升。

3

退出不喜欢听“故事”

一个变化是,何牧观察到,预期以*新一轮融资估值或者更高估值参与到交易中的创始人、投资人已经逐渐理性起来,大家的预期降了下来,可谈的价格区间也在拓宽,成功率也比前两年有所提高。

这个市场上的买方,主要有基金规模较大的PE以及产业投资人。

对于产业投资人而言,他们对并购资产有更明确的需求,更多的是出于产业整合的角度,将收购回来的资产的某些能力,纳入到自己的业务体系中。

但许多产业投资人在面对并购选项时,实际上并没有将其放入公司的战略目标中,交易也十分随机,“类似于告诉他有个项目可谈,就参与进来看看有没有收购的空间。”朱海说。

“现在一个增强的趋势是,一些大的PE在中国没有成长期项目可以投,所以他们纷纷开启了做并购的策略,某种程度上他们是被迫转型的。”

而当这些PE进入到二手交易市场后,过去那套投资人喜欢听的商业模式故事就行不通了。

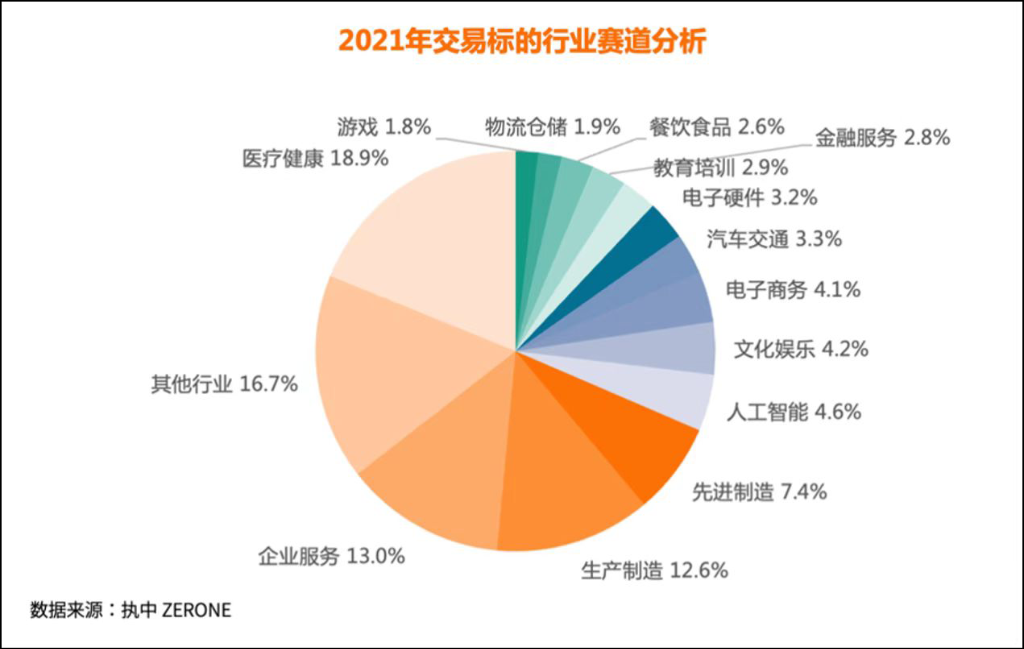

图片来源:执中ZERONE

“在并购那个节点面对PE讲故事没用,买方肯定见过更精彩的故事。”何牧说:“大家都很清楚里面的问题在哪里,所以不用讲太多虚的东西,不如坐下来花时间算算数。”

在这个市场上,就是将过去创业项目身上所谓的品牌价值、营销、商业模式、以规模占领市场的故事全部刨开,而看实在的内涵:利润、产品、技术,亦或是用户、客户等等。

相比之下,B端的项目虽然估值不高,但依然有稳定的业务和流水,更容易找到买家。“但C端比如互联网、新消费这种,要死就整个项目一起死了,哪怕创始人和投资人签了回购协议,大部分钱还是回不来的。”林玮说。

风投基金的股权二手交易市场宛如一个大型“挤泡沫”的无情机器。而随着PE、VC必须将这个市场当做其基金收益的重要来源,基金的退出能力也成为了考量投资机构的重要指标,这也将倒过来影响机构的募资、投资行为。

在募资上,过去LP选择GP实际上并没有明确的考量标准,许多LP会看GP过往是否投出过大的IPO项目。但事实上,过去投得好与否,与当前募资的基金能否投得好并没有直接关系。

在风投基金的回报上,GP十分喜欢采用IRR来预测收益,即内部收益率,是一种账面的增值,更是一种对收益的预期。朱海解释道:“在大环境好的时候,一些头部公司市值涨得很快,并能够在二级市场上兑现,IRR能够很高。而同个赛道的其他公司也会以其为对标,IRR也能算得很高。”

这也使得许多基金热衷于投资诞生过独角兽的赛道,以明星项目来拉高整支基金的IRR。

“IRR很容易被操控,一些机构也会用很高的IRR来为新基金募资做广告。”林玮表示。

但在如今,许多基金到了真正需要递交成绩单的时候,DPI(投入资本分红率)就变成了*重要的指标。“DPI是实打实的收益,它是清算成现金后才能够得出的数字。”林玮说。

当吃了亏的LP以DPI去考量这个GP的赚钱能力时,也将影响GP投资逻辑和结构。在未来,一支基金组合中,多数项目不赚钱,而以少数项目的高回报带动整支基金收益的“二八法则” 或许不再适用,投融资的估值也将回归项目核心价值。

就在前不久(7月8日),证监会启动了私募股权创投基金向投资者实物分配股票试点工作。该试点将完善私募股权创投基金非现金分配机制,拓宽私募股权创投基金退出渠道,促进投资-退出-再投资良性循环。

有行业观点认为,这对于私募股权创投基金的退出有重要意义,只是对目前存续基金短期影响较为有限,“等于说多了一个分配给LP的退出的路径。”

但可以确定的是,水大鱼大的时代已经过去,而在新的时代分叉点,行业终究将向务实主义演进,而裸泳者也将无处遁形。

猜你喜欢