维密破产,丽人关店,越卖越便宜的爱慕内衣凭啥IPO?

"性感神话"维密天使宣布破产,内衣第一股都市丽人关店千家,安莉芬2019年业绩大幅下滑,汇洁股份陷入滞涨……越来越多的迹象表明,靠女人赚钱的内衣行业正在遭遇寒冬。

不过,也有一些企业会在这个时候选择逆势而上,向资本市场发起冲击,比如爱慕股份有限公司(以下简称“爱慕股份”)。

近日,证监会官网信息显示,爱慕股份提交了招股说明书,拟募集资金7.61亿元,主要用于营销网络建设项目、信息化系统建设项目及在越南投资建设生产基地。

从招股书披露的数据来看,爱慕股份还真是应了托尔斯泰那句名言,“情况越严重,越困难,就越需要坚定、积极、果敢”,不仅面临着不景气的市场环境,自身还存在着净利润负增长,费用率上升,存货高企、运营效率低下等问题。

/ 01 /

扣非净利润逐年下滑

盈利能力持续走弱

提起爱慕股份,估计大部分人想到的都是女士内衣。实际上,经过近30年发展,爱慕股份的产品线早已从文胸拓展至内裤、家居服、保暖衣等多个领域,旗下品牌包括爱慕、爱慕先生、爱美丽、爱慕儿童、慕澜、兰卡文,涵盖了不同年龄、性别、生活方式的消费群体。

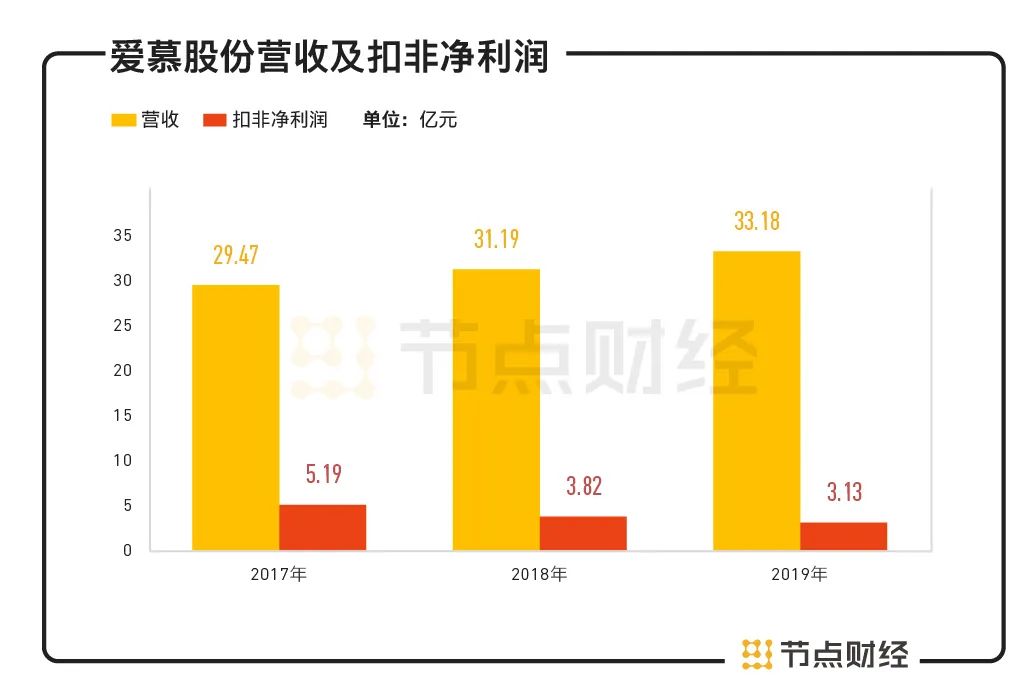

据招股书显示,2017-2019年,公司营业收入分别为29.47亿元、31.19亿元、33.18亿元,2018年较2017年增长5.84%,2019年较2018年增长6.38%。就收入规模而言,报告期内各主要产品均实现小幅增长,核心品类文胸的占比维持在40%左右。

然而,在营收增加的同时,爱慕股份的扣非净利润却在持续下滑,从2017年的5.19亿元降至2018年3.82亿元,并进一步降至2019年的3.13亿元,2018、2019年降幅分别达26.39%、18.06%,两年时间少赚2亿多。

数据来源:爱慕股份招股书

就扣非净利润而言,因为扣除了如股票买卖的资本利得、长期股权投资、转让子公司或非房地产企业出售住宅等偶发性或不可持续的收入,相对净利润更能真实、公允地反映企业主营业务发展状况。爱慕股份连年下滑的扣非净利润,无疑值得警惕,结合几乎原地踏步的营收来看,或在一定程度上说明其主业已陷入停滞或萎缩。

雪上加霜的是,2020年初一场突如其来的疫情使爱慕股份的业绩再遭重创,由于线下终端大面积暂停营业,预计爱慕股份2020 年一季度未经审计的营业收入为8.02亿元,较2019年同期下降10.27%;归属于母公司股东净利润为0.84亿元,较2019年同期下降40.18%。

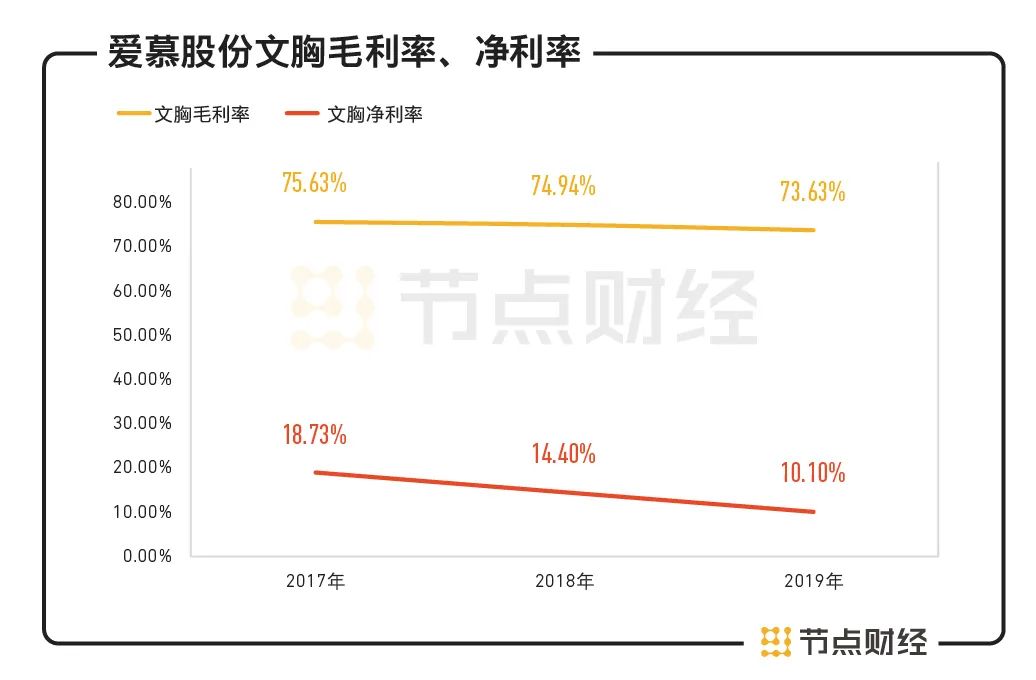

随着整体业绩下滑,公司的毛利率和净利率也在逐期走低。

2017年至2019年,爱慕股份的综合毛利率分别为73.82%、72.26%和70.73%,期间各品类毛利率均有所下降。其中,文胸的毛利率为75.63%、74.94%和73.63%;净利率分别为18.73%、14.40%、10.10%。

数据来源:爱慕股份招股书

节点财经注意到,相较其在招股书中列举的几家同行业公司,其实爱慕股份的毛利率处于正常水平,且遥遥领先于都市丽人。但净利率就有点不同寻常了,两年抹掉超8个百分点,下滑速度远在毛利率下滑速度之上,且和毛利率相距甚远,从70.73%到10.1%,中间60%的利润去哪儿了?

恰恰就像爱慕股份在招股书中表示的,主要系2018年起公司对旗下品牌进行了逐步变革升级,品牌形象和终端形象全面更新,导致各方面投入加大,拉低净利润水平。

简单来说,就是以销售费用、管理费用、研发费用为主的期间费用上升,蚕食净利润,削弱了盈利能力。

作为体现公司的盈利能力和投资者对其价值研判的重要指标,一般来说,净利率是长期增长越高越好,如果净利润增长快于收入增长则净利率会提升,说明公司盈利能力在增强,股东的收益会越高;相反则说明公司盈利能力有可能在下降,股东收益越少。审视爱慕股份,显然属于后者。

/ 02 /

三费上涨蚕食净利润

降价促销难阻存货高企

据招股书显示,2017-2019年,爱慕股份的销售费用、管理费用、研发费用大体都呈现出上升趋势。其中,销售费用为11.57亿元、13.96亿元和15.58亿元,占同期营收比例为39.28%、44.77%和46.95%;管理费用2.26亿元、2.21亿元和2.66亿元,占营收比例7.68、7.08%和8.03%;研发费用0.95亿元、1.03亿元和1.06亿元,占营收比例为3.22%、3.3%、3.19%。

数据来源:爱慕股份招股书

三费合计,就消耗了营业收入的50.15%、55.15%,58.17%,如果算上财务费用,这一占比还要提高稍许,且三费的增速高于营收增速,对利润的侵蚀更加明显。

爱慕股份坦言,若公司未来营业收入的增长未能抵消期间费用的增长对业绩带来的影响,则公司的经营业绩会出现进一步下滑的风险。

一般情况下,净利率和毛利率两者距离越大,说明企业的期间费用越高,可理解为竞争力的一种间接表现,比如需要大量管理费用证明运作有效率,需要大量销售费用证明产品有市场。

现实情况中,爱慕股份确认存在运营效率低下的问题。截至2019年末,爱慕股份拥有员工10564人,是都市丽人的2.99倍、安莉芬控股的1.43倍、汇洁股份的1.38倍,支付给员工以及为员工支付的现金达到10.43亿元,占营业收入比例为31.43%,高于行业整体水平,但同期爱慕股份人均创造的营收仅为31.46万元,低于行业整体水平。

此外,为应对行业低迷及同行的激烈竞争,爱慕股份所采取的降价促销政策也影响了毛、净利率。

2019年,公司文胸、内裤、保暖衣、家居服及其他服饰的单价分别为188.74元/件、66.73元/件、203.51元/件、219.30元/件,较上年下降了4.90%、2.68%、9.68%、7.66%。售价下降的同时,对应的平均成本费用却在上涨,反向升降,利润空间不断被挤压。

遗憾的是,便宜卖似乎并没有达到预想的效果,爱慕股份的存货反而越积越多。报告期内,爱慕股份存货账面价值分别为7.46亿元、9.05亿元、11.32亿元,存货周转率为1.03、1.05、0.95,这也从侧面折射出其产品的畅销性一般。

多重因素作用下,爱慕股份现金流难言乐观,2017-2019年,其经营性现金流分别为6.14亿元、3.28亿元、2.44亿元,更显上市融资的急迫性。

/ 03 /

突出科技底色

能否助力爱慕股份突围?

与其他品牌内衣的营销故事不同,爱慕股份热衷于突出自己的科技底色。

公开资料显示,爱慕股份的创始人张荣明毕业于北京科技大学。1991年,张荣明成功研制出超弹性记忆合金文胸底托,为他两年后的创业路打下基础。

1993年,爱慕股份成立,张荣明又成功设计出超弹性记忆合金胸罩,填补了当时我国“钢圈内衣”市场的空白,也由此奠定了爱慕股份的科技属性。

翻阅爱慕股份的招股书,科技优势一直是其着重笔墨的地方,诸如“科技融于产品”的研发理念;截至2019年12月31日,集团共获236项专利,其中发明专利91项,优于国内同业品牌;已获得多项研发和创新方面的荣誉等。

不过,强烈的科技底色,能否助力爱慕股份在群雄逐鹿的市场中实现突围,仍是个未知数。

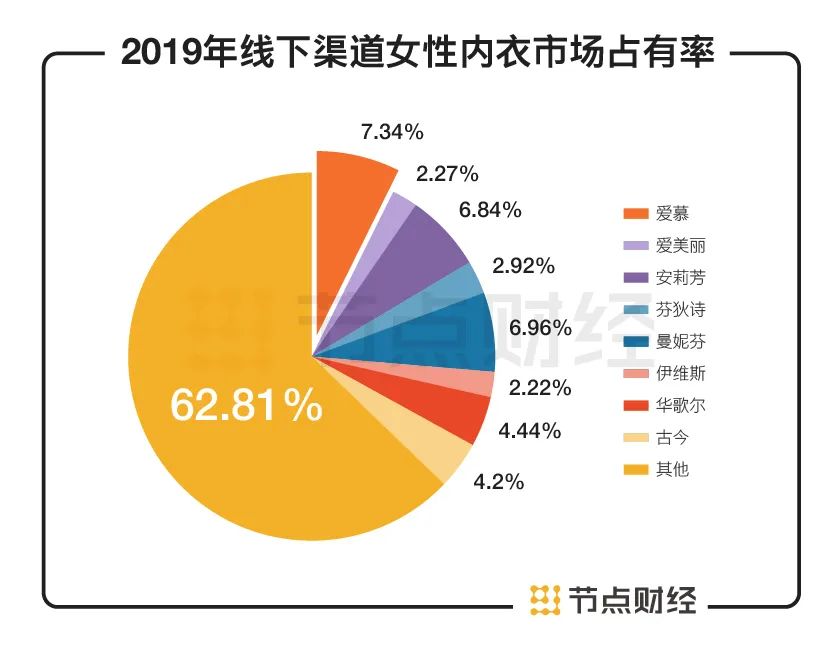

我国贴身衣物行业起步较晚,市场集中度低,格局分散。根据中国商业联合会和中华全国商业信息中心对线下零售渠道的数据监测,2019年女性内衣市场,爱慕品牌、安莉芳和曼妮芬三者的市场综合占有率分别为7.34%、6.84%和6.96%,爱慕以微弱优势胜出。

数据来源:爱慕股份招股书

如若以公司计,安莉芳旗下安莉芳、芬狄诗两大品牌的合计市场占有率达9.76%,汇洁股份旗下曼妮芬和伊维斯两大品牌合计9.18%,而爱慕股份旗下两大品牌爱慕和爱美丽的市场占有率为9.61%,三者咬合紧密,不相上下。

大致可见,就我国目前内衣市场现状,无论是爱慕还是安莉芳,亦或曼妮芬,距离成为真正的龙头都尚需时日。加之行业进入门槛低,很难凿出护城河深度,各方在竞争上并不具备绝对优势,如果爱慕股份不能通过研发、服务、品牌、渠道、人才、管理等层级提升复合竞争力量,随时存在被边缘化或挤出的风险。

另一方面,来自日本迅销、华歌尔、LB、PHV、德国黛安芬等国外品牌的竞争压力也不容小觑。

值得注意的是,此番上市,除了迫于经营压力,或和张荣明与投资股东之间的对赌协议有关。

据了解,2017年5月,张荣明与众海嘉信、十月海昌、江苏晨晖、十月圣祥、晏小平等5名投资者签署了《增资协议之补充协议》。协议中约定,若爱慕股份不能在协议签署之日起五年内向中国证监会提交首次公开发行股票的申请或者撤回上市材料,或者上市申请被中国证监会否决,投资人有权在本协议签署之日起五年之后,要求张荣明回购增资人按照《增资协议》约定的条款和条件对公司认购的股份。

从2017年5月到如今2020年,已经过去三年有余,留给爱慕股份的时间确实不多了。

猜你喜欢