“精算”新浪20年,曹国伟从美股割到A股?

今年的中概股,出现两种有趣现象。

以京东、网易为代表,市值在600亿美元以上,忙着在香港二次上市;以58同城、易车、新浪、搜狐(畅游)、聚美优品为代表,几亿到几十亿美元的中小市值公司忙着私有化。

7月6日,新浪宣布实施私有化,这是价值被低估,还是管理层趁低位收割?20年来,曹国伟从CFO到CEO,如何从MBO、增发不断套利?若新浪回归A股后,真能继续收割韭菜吗?

“夺权”三步曲

“夺权”三步曲

新浪2019年年报显示,New Wave持股新浪约794万股普通股,同时持有7150股A类优先股,总持股比例为12.2%,不过投票权高达58%。New Wave代表新浪管理层,由曹国伟控制。

曹国伟掌控公司,奥秘就在这7150股A类优先股上,每股A类优先股有10000票投票权,新浪总股本不过6500万股,则曹国伟方投票权计算如下:(7150*10000+7944386)/[(65000000-7150)+7150*10000],结果就是58%。

业内通常认为王志东是新浪主要创始人,曹国伟只是职业经理人,新浪如何“落入”曹国伟手中?主要分为三步。

新浪早期历史上有几股势力。公司上市后,王志东持股6%左右,但是没有AB股设计,其他势力想让王志东出局,非常容易。王志东最终于2001年6月卸任,其搭档汪延接任,但他只是过渡性人物。

毕业于复旦大学新闻系的曹国伟,后来还在美国获得新闻学硕士学位及财务专业硕士学位,曾在上海电视台担任新闻记者,普华永道公司任资深审计经理。

四大行工作经历,使得曹国伟在新浪生涯中高开高走,曹国伟先后任财务副总裁(CFO)、联席首席运营官、执行副总裁、总裁,最终在2006年接任汪延成为CEO,达到职业经理人的巅峰,新浪正式进入“曹国伟时代”。

▲新浪CEO曹国伟。

曹国伟掌行政权只是第一步,这也是基础性工作。

曹国伟出任CEO,此时并没有掌握控制权,CEO也是要和董事会打交道,看资方脸色。如何控制董事会,将管理权和控制权二合一?江湖人称“曹会计”的曹国伟,打出了MBO牌。

2009年9月,New Wave以每股32美元价格,购买新浪560万新股,成第一大股东。新浪六人管理团队出资5000万美元,New Wave中各自具体出资比例不详,曹国伟出资应占优势,相当于GP,其他高管为LP。资金不足部分,美林证券提供5800万美元贷款,中信资本、红杉、方源资本三家PE出资7500万美元,当然是需要利息的。

最终,New Wave持股新浪比例为9.2%,成第一大股东。

第二步看似是过渡,但是意义重大。以10%左右股权就控制了董事会,可见大小股东多么希望新浪有主人。曹国伟方清楚知道,公司股权分散,机构方只要收益,谁控制一点不重要,有谁比他们控制更合适呢。想要一劳永逸,从股东权益层面解决问题,还需要耐心等待机会。微博崛起,让新浪管理层腰杆子很硬,有更多话语权。

2017年11月,新浪再次向New Wave发行7150股新创建的A类优先股,每股票面价值1美元,等于是白送。最主要的是,这显然是为曹国伟利益体控制新浪量身打造的。1股A类优先股具有10000个投票权。

这是夺权三步曲中决定性一步,无论采用何种手段,结局就是新浪从此紧紧攥在曹国伟方手上了。新浪同时控股微博,曹国伟“一箭双雕”。

假如剧情到此,曹国伟等管理层为了新浪不落入“贼人”之手,处心积虑,似乎无可指摘。但事情往往不那么简单,管理层左手控制公司,右手就开始套现。

高抛低吸,获利10亿美元?

曹国伟主政新浪,有两大特点,一是时间长,二是获益多。

2009年9月管理层MBO时,新浪股价为35美元左右。此时新浪手中已经有秘密武器——微博,管理层自然清楚,这块优质资产不断释放利好,在资本市场上意味着什么。

在微博用户数增长强势带动下,新浪股价在2011年4月创下新高,超过138美元。一年半时间,新浪股价涨幅超过3倍。

就在新浪MBO生效前几日,曹国伟以均价每股45美元减持50万股股票,套现2251万美元。随后,他又以32美元价格购买新股票。高卖低买之间,1股变成了1.4股。

眼看财团两年贷款期满,New Wave需要还债,2011年6月,New Wave计划出售MBO股票最多不超过125万份。New Wave加上管理层将持有480万股,比例降至7.89%,失去大股东地位。

出售股权已经提前做好安排。新浪管理层先后签订4个远期股票销售合约:2010年9月与美国银行签订160万股远期合约;2010年12月与美国银行签订100万股远期合约;2011年6月与高盛签订120万股远期合约;2011年内还将签订180万股远期合约。美国银行和高盛被授权自合约签订之日起1年内出售股票。合约全部履行后,新浪管理层等于要清盘股票。

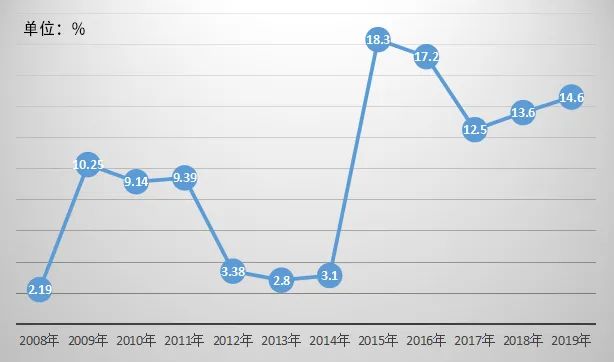

至2012年报时,管理层持股减少为3.38%,从大股东变成不足5%的小股东。2013年报,管理层持股进一步降至2.8%;2014年报,持股3.1%。

▲新浪管理层历年持股比例,数据来源:公司历年年报。

大股东减持部分股权为还债,这是信贷规则,所有人都理解。2011年6月、11月New Wave两份销售合约签订时,股价已经接近高位,此时出售,目的只有一个:套现。还完债后,持续抛售,仅仅是用来改善生活,似乎说不通。所以,还债只是前戏,套现才是高潮。

四年后,神奇一幕又出现了。2015年6月,曹国伟方以4.56亿美元认购1100万股新股,每股41.49美元,此时股价为新浪低点。曹国伟方最终持股比例接近18%,再次成为大股东。首次MBO时管理层获利,加上持有微博股权,4.56亿美元对管理层来说,不是大数目。

2017年后,管理层再次进行连续减持,至2018年3月底,持股为847万股。

▲通过将新浪增持、减持时间与股价对应,可看到曹国伟方是如何高抛低吸。

这么多年来,曹国伟等共获利多少?美国对冲基金Aristeia Capital在2017年曾对外透露,自2009年MBO以来,曹国伟方多次高抛低吸,获利超过10亿美元。

Aristeia曾是持股新浪4%的中小股东,指责新浪治理实际上并不是为所有股东利益,而是为了少数内部人士的利益,因此要求改组新浪董事会。Aristeia还批评曹国伟,称他从“不必要的股份发行中受益”。Aristeia数据也许不会错,谁会比对手把曹国伟研究得更透呢?

回A股收割?

7月6日,新浪再次公告,董事会收到New Wave发出的非约束性私有化要约,以每股41美元/股现金收购其余在外普通股,按照6500万股总股本,对新浪总作价大约不到27亿美元。

2018年2月新浪股价高点为124.6美元,下跌至公告前不到37美元低点,41美元要约价,溢价大约10%。截至今年一季度末,新浪总资产525亿元,股东权益为272亿元,超过要约总作价27亿美元(约合人民币190亿元)。新浪持股新浪微博大约45%,按照7月10日收盘市值约85亿美元,则价值为38亿美元,也超过27亿美元。从任何角度看,管理层此私有化报价,诚意不足。

新浪董事会组建由独立董事张颂义、张懿宸和汪延组成的特别委员会,评估和审议该要约。老熟人独董通过相关要约评估后,股东大会通过就容易了,毕竟超级投票权在管理层手中。

要说私有化是为公司长远发展,大多数领教过“曹氏收割法”的投资者不会相信。私有化后最终完成退市,管理层历次操盘,退市显然不是目的,如何获益才是关键,A股是潜在的新机会。

遗憾的是,高抛基础是业绩,新浪最近两年偏偏业绩不振,套利机会不多。

▲新浪、微博收入变化,数据来自wind。

微博收入占新浪总收入70%以上,微博最近几年收入从高两位数增长,进入低两位数,再到个位数增长;而到了2020年一季度,出现负增长,颓势明显。新浪命运取决于微博,且收入绝大部分来源于广告。因为字节跳动、快手、B站等新锐崛起,加上微信护城河坚不可摧,对新浪等网络广告为主要收益的公司,形成极大挤压。

如果管理层完成私有化新浪后,在A股继续上市,这或许是曹国伟退休前最后一次收割。

但A股有独特的规则,回归A股能否肆意收割?多家美国回归A股的公司可作为参考。

奇虎360在2016年以93亿美元完成私有化,A股完成借壳上市,三六零(601360.SH)市值一度超过4000亿元,目前市值在1200亿-1300亿元左右震荡,四年左右增值不到1倍。而巨人网络(002558.SZ)2014年私有化价格30亿美元,近期市值明显提升情况下,不过460亿元。三六零和巨人网络,无论是创始人还是参与财团,都难言大胜。

当科创板上市股票和题材逐渐丰富,港股通也方便南下资金购买阿里、网易、京东等优质标的,新浪管理层还认为,A股韭菜真那么好割吗?

猜你喜欢