拼多多动不了阿里基本盘

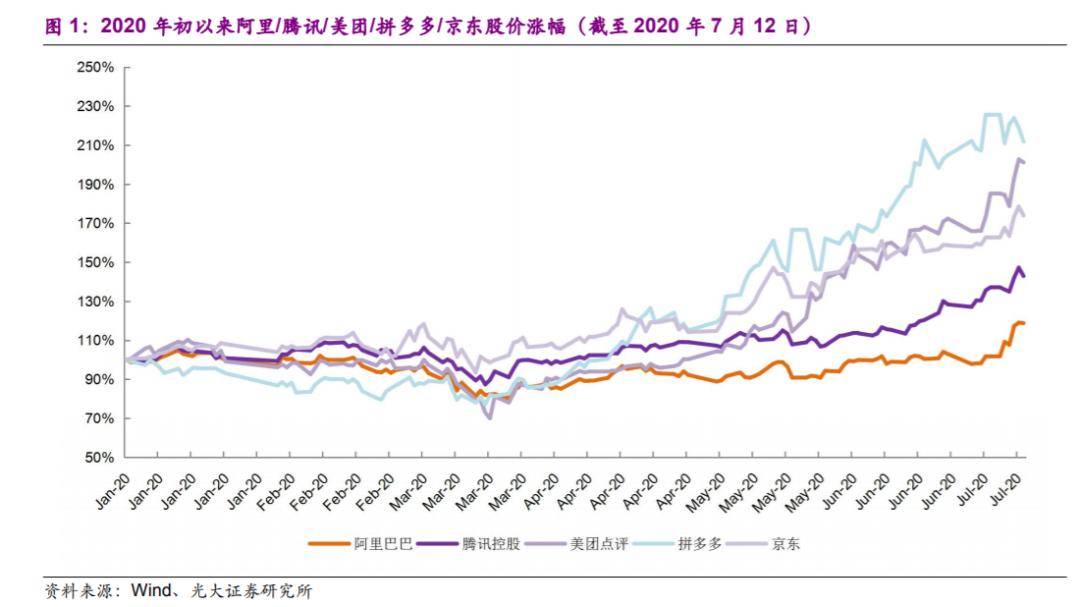

今年,阿里在各条战线上都遭遇到强有力的竞争,尤其是拼多多的快速崛起,令市场开始疑虑阿里的行业地位,会否因各方挑战而动摇。

市场对阿里的担忧体现在两方面,其一短视频时代,抖音快手自建电商的野心让阿里在用户端的流量获取受到严重威胁。其二,拼多多的崛起不可阻挡,不少的市场观点认为百亿补贴战略让阿里核心电商的基本盘受到严重挑战。

但事实上真的如此吗?

百亿补贴,只会让品牌更加远离拼多多

拼多多通过对微信流量的挖掘以及通过补贴和运营实现用户规模与GMV水平的快速增长,也带来了SKU需求扩大的诉求,“百亿补贴”的战略就是向头部品牌商品突破。

拼多多需要大量头部品牌商来充实新品SKU,但它当前还难以通过吸引主流品牌商直接入驻的方式获得多元化的商品供给,因此它采取的方式是吸引品牌商下属经销商/批发商入驻,并提供高额补贴的方式以补充其平台供给的丰富度。

据媒体数据,拼多多百亿补贴的商品覆盖超过3万款,每件商品补贴率约为15%。品牌包括苹果、戴森、Bose、索尼,以及SKII、海蓝之谜等市场定价均在千元以上的轻奢品牌。

百亿补贴带来了正负两方面的效应,其一,它通过从渠道批发商手中获取优质高端商品供给的方式获得了用户规模和GMV的继续增长。

据数据显示,该平台的补贴入口活跃用户数已经超过1亿。其Q1财报的数据显示,平均单客年消费额(ARPU)达到1842.4元人民币,同比增长47%,这很大一部分要归功于百亿补贴;但另一方面,百亿补贴也扰乱了头部品牌商的价格体系。

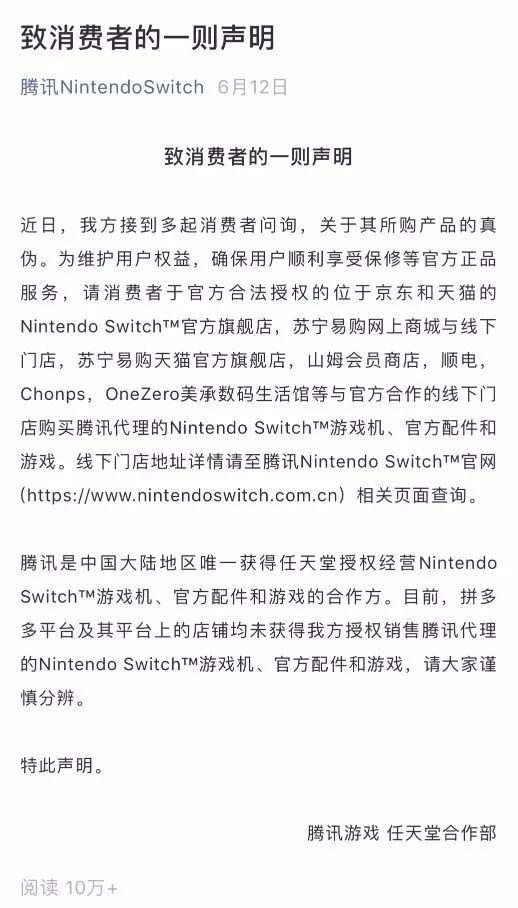

但目前部分头部品牌正在抗议这种对价格体系的扰乱。2019年的海蓝之谜以及今年包括AMD、腾讯Switch等品牌商先后发布声明称,未对特定平台上的经营店铺进行授权,引起了一些讨论。

目前有两种主要的观点:第一是某电商平台价格影响到了其他渠道;第二是被其它平台逼着“二选一”。从腾讯国行Switch的“某电商平台的店铺均未获得授权销售”的声明来看,腾讯作为拼多多第二大股东,基本排除了基于强势电商平台的压力而做出这种声明的可能性。

因此,品牌商自身不乐意自身价格体系的把控权被扰乱。

但是问题来了,为什么拼多多作为平台方面愿意以高额补贴用户,用户能够以更低的价格获得产品,而商家又不至于因此赔本销售。品牌商为什么还不乐意了?

关键原因在于,拼多多平台当下完全摆脱中低端电商的定位是有难度,那么只能通过补贴带动品牌用户流入,这与品牌商的长期利益与可持续发展产生了矛盾——因为拼多多的“百亿补贴”是对头部品牌商的“乱价行为”,打乱了品牌商原有的定价体系。

对于品牌商而言,对自身产品的价格体系的自主把控力才是品牌效应提升与利润持续增长、服务能力提升的基础。

上海法律与金融研究院研究员傅蔚冈指出,很多品牌不愿意在某电商平台上看到以远低于其他平台的价格出售商品,因为在零售业中,授权经销一直是主流的销售模式。而补贴模式打乱了价值链上各级经销商的合理利润空间,让生意难以为继。

也就是说,拼多多的补贴短时间可以推动某品牌的销量,但压制它品牌溢价的上行,其他渠道的原价格体系销量带不动了。其二是货源的参差不齐往往因为产品问题反噬品牌。

因此,光大证券的报告指出,随着“百亿补贴”规模的扩大,更多的品牌商开始倾向对其销售渠道进行整顿梳理。

规避“回振效应”:提升货币化率与良性电商生态

事实上,拼多多补贴策略涉及到电商平台的生态良性循环的问题。电商平台生态模式的核心需要维持多边关系的平衡——即B端与C端、平台是一种共赢的关系。拼多多的补贴模式本质是让生态两端的平衡关系发生了倾斜,B端品牌溢价上行被压制,价格体系被破坏。

从平台经济的内涵来看,平台企业核心在于为双边市场共同创造价值才能带动网络效应:C端数量吸引B端数量的增长,反之如果B商家规模增长无法推进或者流失,就会产生一种“回振效应”——B侧流失了一个客户,会反过来影响A侧。

如前所述,平台巨额补贴让很多最终零售商或代理商的生意难以为继。因此,对于头部品牌商来说,淘宝/天猫/京东仍然是最重要的线上销售及用户运营主阵地,他们需要保持完整统一的价格体系,确保品牌溢价的稳定,另一方面也需要提升整体的经营水平。而交易平台货币化率的提升也与平台生态内商家整体经营水平紧密相关。

从目前来看,拼多多的货币化率还有提升空间,但由于缺失自主物流、供应链体系,其整体渠道成本高于阿里京东,这种提升要困难很多。根据国盛证券的研报:拼多多商品流通全链路的成本高于阿里京东10%左右。而加上与线下渠道成本的关系,业内预测拼多多的货币化率将保持在2-3%左右。

但从阿里这侧来看,阿里仍然在为品牌商提供更多元化的数据化运营工具,并提供基于阿里云、支付宝、菜鸟、高德、钉钉等商业基础设施的技术和工具,提升商家整体精细化运营水平,推动品牌商为消费者提供商品的效率提升,而效率提升与阿里的货币化率走向呈一定的正相关。

虽然流量与低价是电商平台发展的要素之一,但品牌商的定价体系统一性与利润空间决定企业的服务能力与生意模式是否能持续增长。确保B端与C端利益的平衡是电商平台良性生态构建的关键,拼多多现行的补贴模式对价格体系破坏,也对品牌商的溢价形成了压制,长期并不利于平台品牌商的服务升级。

目前,拼多多可能需要推进其渠道定制或C2M战略的突破,找到解决供给端优质SKU不足的良性增长办法与出路。

阿里不做流量生意,而是高效的流量变现器

阿里亚马逊都不做流量生意,一做基础设施,二做高效的流量变现器

阿里缺流量,手握流量的抖音快手自建电商体系威胁阿里是目前市场舆论的一种观点,但需要知道的是,一直以来,阿里做的从来不是流量生意。从成立到现在,阿里其实是一家基础设施公司。

从菜鸟物流最新的数据来看。菜鸟目前每天的国际包裹运输量,已经超过美国联邦快递和德国DHL,逼近了全球最大的快递公司UPS的规模。

而协同菜鸟网络带动的供应链数字化改革,蚂蚁金服当下已成为了数字生活平台的“新基建”,而“饿了么”+“蜂鸟”、盒马系、大润发的线上线下新零售布局,正在延伸以电商零售为核心的阿里生态圈的广度。同时,阿里云、闲鱼、淘宝直播等各条新兴业务线上都在陆续突破上行。

从电商,到支付,到云,到物流,新零售,阿里一直在将电商与基础设施层面做深,往基础设施的广度与深度上走。

再看国外,光看流量,Facebook的流量相当大,DAU和MAU是Amazon的好几倍,电商研究机构eMarketer于2019年发布的数据显示,社交平台为电商网站引流的整体大盘中,Facebook占据了绝大一部分,达到电商网站流量的80%。Facebook从2016年上线“Marketplace(市场)”之后就一直在试探社交电商玩法,但无一成功。

如果仅从流量角度来看,Facebook的流量数倍于Amazon,但Facebook折戟电商,Amazon却越做越厉害,亚马逊市值(1.49万亿美元)是Facebook( 6869.72亿美元)的两倍以上。

从国内到国外(谷歌、Facebook)等流量平台自建电商以完成交易闭环无一成功,因为风控/客服/供应链等后台体系的建设的难度要远高于流量运营,而这些能力的背后是基础设施布局的底层加持,与阿里类似,亚马逊也是将云计算、支付、物流、产品保障信任体系等底层基础设施做的非常全面与成熟,不断提升购物体验,提升流量变现效应。

基础设施的投入有个特点是投入周期长,门槛高,从生产到供应链,到库存管理、支付、物流,本身形成了一个庞大的商业操作系统与生态系统。

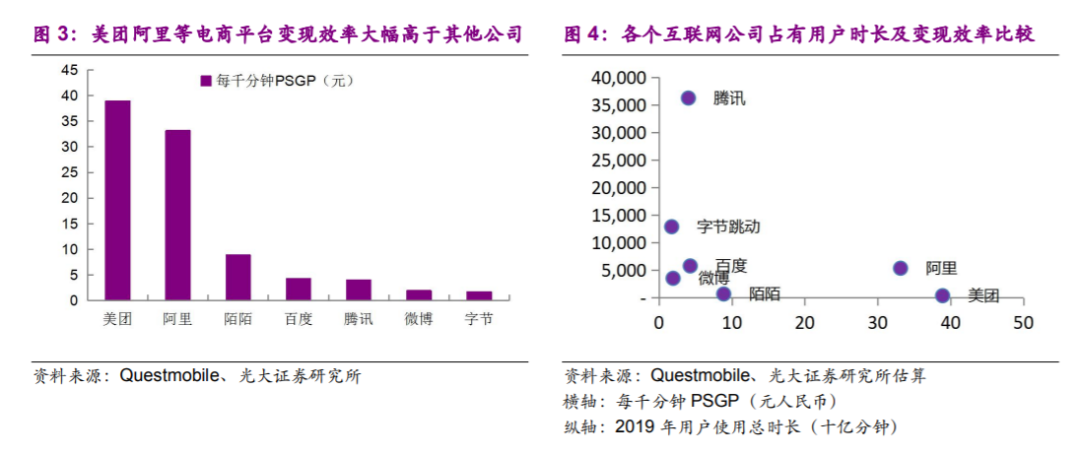

阿里与亚马逊都不生产流量,在流量生产端从来就没有占据过优势,但依赖一整套商业生态系统,对接各种流量上游,将流量高效变现,从Questmobile与广大证券研究所的数据来看,美团、阿里等电商交易平台相关公司商业化变现效率显著高于其他社交类平台。

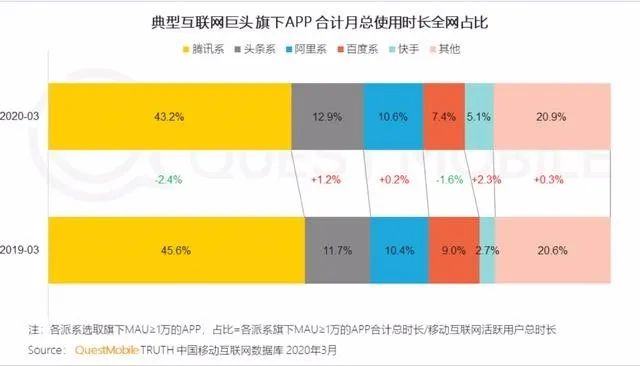

其次是,根据Questmobile数据,以抖音和快手时长增长背后,是腾讯、百度的时长占比微降,而阿里基本上守住了用户时长。(从2019年~2020年,头条系的用户使用时长占比从11.7%增长至 12.9%,快手时长占比从2.7%提升至5.1%;腾讯系产品用户使用时长占比从45.6%下滑至 43.2%。百度时长从9.0%到7.4%,阿里系时长从10.4%小幅增至10.6%)

原因在于,其一是阿里系也在自建内容电商体系,比如说,手淘经历了从“搜”货到“逛”货的内容化电商的一种转变,而淘宝直播的推出也相应的拉动了用户时长。

其次是用户时间从腾讯系转入抖音快手,阿里通过基础设施体系对接各种流量上游,将流量高效变现的过程中也推动了用户时长的增长。

我们可以总结出三点结论:1.阿里与亚马逊都不生产流量,他们擅长的对接流量上游,将流量高效变现。2.流量巨头与电商布局的成功关系不大。3.基础设施的布局广度与深度反过来能提升流量变现效率。

阿里的竞争不在用户端流量,在于头部品牌商的服务能力

阿里的竞争优势不在用户端流量,而在于头部品牌商的服务能力。比如天猫的重点是发展高端商品与新品,2018年,天猫上市的新品SKU的数量超过5000万个以上,2019年天猫发布的新品数量就已经突破1亿,新品SKU是天猫上驱动销售增长的“先头战队”,天猫服饰类目里的新品销售占比53%。

天猫新品销售额从2017年的24%提升到2019年的35%,2019年超过500个品牌新品销售额过亿。早前天猫立的2020年目标是,要助力打造300个销售额过亿的新品、1000个新品销售额过亿的品牌。

过去多年来,天猫从服装到美妆等大品类中孵化了大量头部品牌,依靠对头部品牌的运营能力,维持了价格体系的平衡与SKU的增长,这是天猫维持稳定的平台生态与货币化率的重要方面。

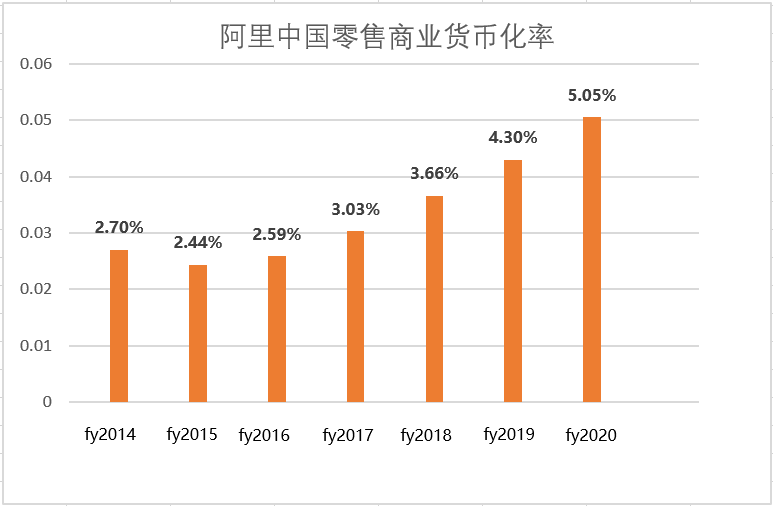

货币化率作为衡量平台盈利能力的关键指标,拼多多的货币化率(3%左右)被市场认为已经面临天花板,而阿里在服装、美妆品类的货币化率是非常高的。

根据业内的统计数据:2020年第一季度的数据,阿里的货币化率(佣金广告收入/平台GMV淘系电商)呈现同比持平,淘宝、天猫在没有降低货币化率的情况下,在2020财年GMV却依然增长了8620亿,2020Q1天猫实物GMV增速达到10%。

也就是说,基于外部竞争,一般来说,通过下调货币化率能推进GMV的上升,在资本市场能起到阻击对手的作用,但淘系电商的货币化率并没有主动的显著下调,阿里巴巴的整体货币化率处于持续走高的趋势。

笔者认为一个重要原因在于,淘宝天猫要保持对品牌的服务能力与溢价指标。从淘系电商来看,服装、美妆品类的货币化率是非常高的,当下这说明技术与基础设施服务能力在广告营收中的作用,因为基础设施的布局可以降低商家的营销效率以及提升头部品牌运营能力。

这也是阿里营收增速远超GMV增速、推动零售商业货币化率走高的重要原因。

结论:

综上来说,由于流量并不直接决定电商的转化率,流量平台自建电商体系也无成功历史,快抖等内容平台的流量更适合以广告或导流的模式进行货币化,阿里GMV受分流的风险并不大。

通过补贴战略,拼多多的用户规模及 GMV 在今年大概率仍将持续增长。虽然流量与低价是电商平台发展的要素之一,但平台品牌形象同样会决定电商业务的转化率。一体化价格体系、供应链体系、基础设施与服务能力、商业效率与精细化运营能力对于头部品牌商来说依然是重中之重,淘宝/天猫/京东仍然是最重要的线上销售及用户运营主阵地。

电商零售短期拼流量,中期是运营,长期看供给,拼多多目前从运营、商品供给以及供应链、基础设施等诸多层面都谈不上威胁阿里,而其在独特竞争优势与基础设施壁垒的打造上还有很长的路要走。

猜你喜欢